「公的年金だけでは生活できないと聞くが、具体的にどう備えればいいのか」

「会社に企業型DCがあるのに、iDeCoも併用する必要があるのか」

「2024年12月のルール変更で、自分にどう影響するのか」

このような疑問を放置することは、将来の資産形成において大きな機会損失です。

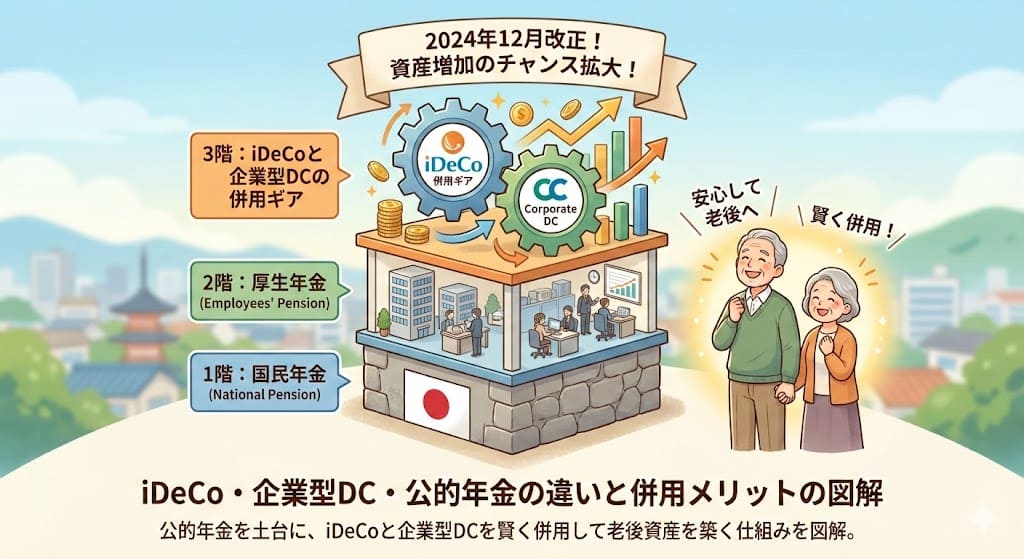

2024年12月の法改正で確定拠出年金(DC)のルールが緩和され、会社員や公務員が公的年金とiDeCoを併用しやすくなりました。

本記事では、長文での複雑な説明を省き、ひと目でわかる比較表を用いて、年金制度の違いやあなたに最適な併用戦略を徹底解説します。

【結論】公的年金と確定拠出年金(DC)の違い、そして併用の最適解

ミントちゃん

ミントちゃん会社員にとっての最適解は、公的年金を土台としつつ、勤務先の制度(企業型DCのマッチング拠出等)を最大限活用し、それでも不足する部分を「iDeCoの併用」でカバーするハイブリッド戦略です。

公的年金と私的年金(iDeCo・企業型DC)の決定的な違い

プラチナちゃん

プラチナちゃん公的年金(国民・厚生年金)と私的年金(iDeCo・企業型DC)は、根本的に仕組みが異なります。以下の表で決定的な違いを確認してください。

| 比較項目 | 公的年金(国民・厚生年金) | 確定拠出年金(iDeCo・企業型DC) |

|---|---|---|

| 財政方式 | 賦課(ふか)方式 (現役世代の保険料を、その時の高齢者へ仕送りする) | 積立方式 (自分の掛金を自分の口座に貯めていく) |

| 将来の受取額 | 国の財政や人口動態により変動 (実質価値が目減りするリスクあり) | 自身の運用成績により変動 (株式等で運用すればインフレ対策が可能) |

| 加入と掛金 | 国民の義務(所得により自動決定) | 任意・自助努力(掛金額も調整可能) |

公的年金は「今の高齢者への仕送り」であり、将来もらえる額は目減りするリスクがあります。一方、確定拠出年金は「完全自分専用の口座」に積み立て、自分で運用して増やす「自己責任」の制度です。

なぜ今、確定拠出年金(DC)の併用が必要なのか?3つの節税メリット

お金のポイント

お金のポイント国が「自分で老後に備えてほしい」という意図で用意したのが、通常の投資にはない強烈な節税メリットです。NISAよりも手厚い優遇が用意されています。

| メリットの段階 | 税制優遇の内容 | 具体例(年収500万・月2万円拠出時) |

|---|---|---|

| ① 拠出時(積立) | 掛金全額が「所得控除」 | 毎年約4.8万円の所得税・住民税が軽減 |

| ② 運用時 | 利益(配当・売却益)が「非課税」 | 通常約20%引かれる税金がゼロに(複利効果大) |

| ③ 受取時 | 大きな「非課税枠」を適用 | 退職所得控除等により、受け取り時の税金が激減 |

iDeCoと企業型DCの徹底比較(スペックと違い)

ミントちゃん| 比較項目 | iDeCo(個人型DC) | 企業型DC |

|---|---|---|

| 掛金の負担者 | 本人(給与天引き、または個人口座振替) | 企業(※本人が上乗せする「マッチング拠出」もある) |

| 口座管理手数料 | 本人負担(月額最低171円〜) | 企業負担(原則) |

| 運用商品の選択 | 本人が選んだ金融機関から自由に選択可能 | 会社が提携した金融機関のラインナップからのみ |

| 掛金の所得控除 | 全額所得控除(税負担が軽減される) | なし(※会社負担分は非課税。マッチング拠出は控除対象) |

【ケース別マトリックス】あなたに最適なDC戦略と併用の選び方

プラチナちゃん公的年金の不足分をどう補うか、あなたの働き方や会社の制度によって「最適解」は異なります。長文の解説は避け、取るべき戦略を一目でわかる表にまとめました。

| あなたの属性・状況 | おすすめの最適戦略 | 理由・ポイント |

|---|---|---|

| A:企業型DCあり + マッチング拠出可能 | マッチング拠出を最優先 | iDeCoのような口座管理手数料の自己負担なしで、掛金の全額所得控除が受けられるため。 |

| B:企業型DCあり + マッチング不可 | iDeCoの併用 (※月1万円以上の拠出推奨) | 2024年の改正で上限枠が拡大。手数料はかかるが、ネット証券で低コストな優良ファンドを選べる自由度がある。 |

| C:自営業・フリーランス (第1号被保険者) | iDeCoの満額拠出 | 厚生年金(2階部分)がないため死活問題。最大月額6.8万円の枠で圧倒的な節税効果を得られる。 |

【2024年12月改正】iDeCo拠出限度額の引き上げ

生活リスクポイント

生活リスクポイント2024年12月1日より、iDeCoのルールが緩和され、より多くの人が併用メリットを享受できるようになりました。

| 対象者 | 2024年11月までのルール | 2024年12月以降(新ルール) |

|---|---|---|

| DB(確定給付)加入者、公務員 | 一律 月額1.2万円 まで | 最大 月額2万円 に拡大 ※(5.5万円 − 企業型DC等の事業主掛金)で計算 |

これにより、「もっと積み立てて節税したかったのに上限に引っかかっていた」公務員や大企業勤務者にとって、大きなチャンスが生まれました。

放置すると国民年金基金連合会へ「自動移換」され、運用が停止するだけでなく毎月手数料だけが引かれ続ける「地獄」に陥ります。

FAQ:確定拠出年金に関するよくある質問

ミントちゃん- 企業型DCとiDeCoの両方に加入(併用)することはできますか?

-

はい、可能です。2022年の法改正以降、原則として誰でも併用できるようになりました。ただし、企業型DCで「マッチング拠出」を利用していないこと等の条件を満たす必要があります。

- iDeCoの掛金は途中で金額を変更したり、支払いを止めたりすることはできますか?

-

はい、可能です。掛金額の変更は年に1回(12月から翌年11月の間)のみ可能ですが、掛金の拠出自体を止める(加入者資格を喪失し、運用のみを行う「運用指図者」になる)ことはいつでも可能です。家計の状況に合わせて柔軟に対応できます。

- 転職や退職をした場合、企業型DCの年金資産はどうなりますか?

-

退職後6ヶ月以内に「移換手続き」が必須です。転職先に企業型DCがあればそこへ、なければご自身のiDeCoへ資産を移します。手続きを忘れると「自動移換」され、運用が停止する上に毎月管理手数料だけが引かれ続けるペナルティ状態になるため注意が必要です。

- 50代からiDeCoを始めても遅くないですか?

-

決して遅くありません。運用期間は短くなりますが、最大のメリットである「掛金全額の所得控除(節税)」は確実に受けられます。現在は原則65歳まで加入可能となったため、50歳からでも最長15年間の非課税積立が可能です。

- 専業主婦でもiDeCoに加入するメリットはありますか?

-

専業主婦はご自身の所得税がないため「拠出時の所得控除」の恩恵は受けられません。しかし、運用益の非課税や受取時の控除は活用できるため、インフレ対策として十分に有効です。

まとめ:まずは自分の加入状況を確認し、すぐに行動を起こそう

クロマル

クロマル制度の理解を深めたあなたが、今すぐ取るべき具体的な行動は以下の通りです。

- 【1週間以内】勤務先の人事ポータル等で「企業型年金規約」や「マッチング拠出の有無」を確認する

- 【1ヶ月以内】マッチング拠出が有利なら会社で手続きを、iDeCo併用が有利ならネット証券で口座開設手続きを行う

手数料が安く、優良な投資信託が揃っているネット証券(SBI証券や楽天証券など)を選ぶことで、将来の年金総額を最大化できます。漠然とした老後の不安を消し去るため、今日から確実な一歩を踏み出しましょう。

コメント