106万円の壁とは?社会保険加入で手取りはどう変わる【2026年版】

パートやアルバイトで働く際、多くの人が意識する「年収の壁」。

その中でも、勤務先の社会保険に加入する義務が生じる境界線が「106万円の壁」です。

プラチナちゃん

プラチナちゃん ミントちゃん

ミントちゃん本記事では、106万円の壁の仕組みから、手取りが減る分岐点、そして2026年の制度改正による影響を詳しく解説します。

制度の仕組みを正しく理解し、無知による「働き損」を確実に防ぎましょう。

106万円の壁の正体|社会保険の加入義務が発生する5つの条件

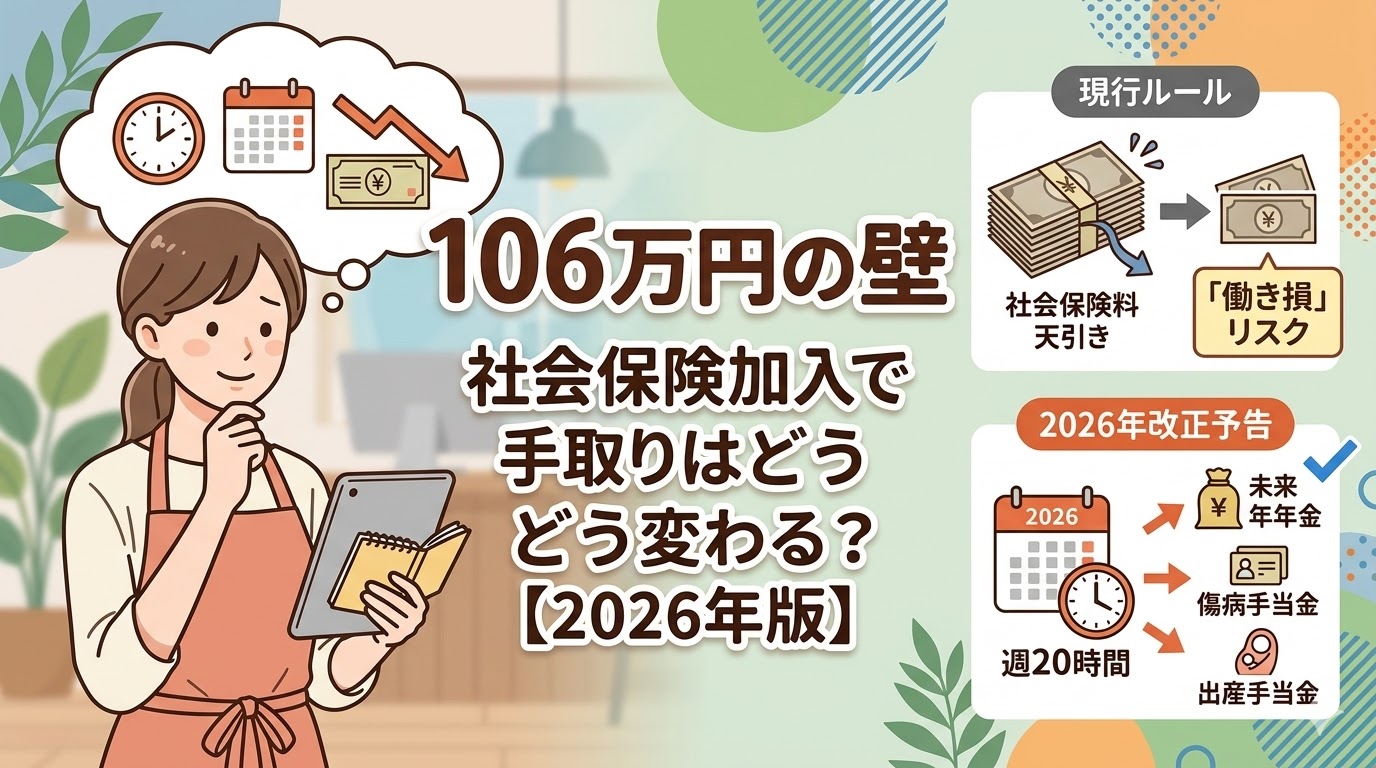

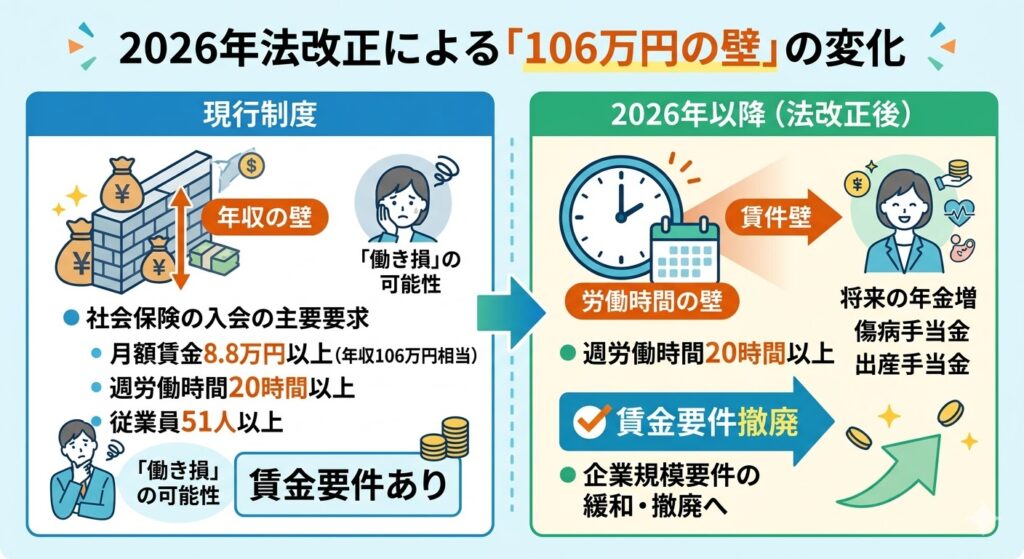

「106万円の壁」とは、一定の条件を満たす短時間労働者が、勤務先の社会保険(健康保険・厚生年金)に加入する義務が生じる年収ラインのことです。

すべての人に適用されるわけではなく、以下の5つの条件をすべて満たした場合に加入義務が発生します。

- 従業員数が常時51人以上の企業に勤務している

- 1週間の所定労働時間が20時間以上である

- 所定内賃金が月額8.8万円以上である

- 継続して2ヵ月を超えて雇用される見込みがある

- 学生ではない(夜間や定時制の学生は対象となる場合あり)

なぜ「106万円」と言われるのか?

条件の一つである「所定内賃金が月額8.8万円以上」を年間に換算すると、約105.6万円になります。

これを分かりやすく丸めた数字が、「106万円の壁」という言葉の由来です。

交通費や残業代は「106万円」に含まれる?

壁の判定において非常に重要なのが、何が「収入」に含まれるかという点です。

生活リスクポイント

生活リスクポイント106万円の壁の判定基準となる「月額8.8万円」には、基本給や諸手当は含まれますが、以下のものは含まれません。

- 通勤手当(交通費)

- 残業代(時間外労働手当)、休日出勤手当

- 賞与(ボーナス)など臨時に支払われる賃金

一方、扶養から完全に外れる「130万円の壁」の計算には、交通費や残業代がすべて含まれます。この違いを明確に区別して管理する必要があります。

【シミュレーション】手取りが減る「働き損」はいくらから?

106万円の壁を超えて社会保険に加入すると、健康保険料と厚生年金保険料が給与から天引きされます。

結果として、額面の年収は増えても、実際の手取り額が減ってしまう「逆転現象」が発生します。

働き方と手取り額の比較シミュレーション

具体的にどの程度の年収を目指せば手取りが回復するのか、働き方の選択肢ごとに比較表を作成しました。

| 働き方の選択(年収目安) | 想定手取り額 | 最大の特徴・メリット | おすすめの対象者 | 詳細・働き方相談 |

|---|---|---|---|---|

| 扶養内を維持 (年収105万円) | 約105万円 | 社会保険料がゼロで、額面がそのまま手取りになり効率が良い。 | 労働時間を抑え、家庭やプライベートを最優先したい人。 | 扶養内求人を見る |

| 壁の直後 (年収108万円) | 約92万円 | 社会保険に加入するため保障は厚くなるが、手取りは大きく減少する。 | (※働き損のゾーン。避けるべき働き方) | – |

| 手取り回復ライン (年収125万円) | 約106万円 | 社会保険料を支払っても、扶養内(105万)の手取り額を上回る。 | 将来の年金や保障を得つつ、手取りも減らしたくない人。 | 好条件求人を見る |

| しっかり稼ぐ (年収150万円) | 約126万円 | 手取りが確実に増え、世帯収入の向上と将来の年金増額に直結する。 | 時間を確保でき、キャリアや収入アップを目指す人。 | 高収入求人を見る |

お金のポイント

お金のポイント2026年10月の制度改正で「106万円の壁」はこう変わる!

これまでのシミュレーションの前提を根本から覆すのが、2025年6月に成立した「年金制度改正法」です。

この改正により、106万円の壁は事実上撤廃される方向へ進みます。

「賃金要件(月8.8万円)」の撤廃が決定済み

最も大きな変更点は、月額8.8万円(年収約106万円)以上という賃金要件が撤廃されることです。

法律の公布から3年以内(遅くとも2028年まで)に実施されることが決まっており、金額による「壁」そのものが消滅します。

週20時間以上の労働者は全員加入へ

賃金要件がなくなると、判断基準は「労働時間」のみにシフトします。

すなわち、「週20時間以上」働く短時間労働者は、収入の金額にかかわらず、すべて社会保険の加入対象となります。

また、従業員51人以上という企業規模要件も、2027年10月から段階的に緩和され、最終的には撤廃される見通しです。

ミントちゃん損だけじゃない!社会保険に自ら加入する強力なメリット

社会保険料の天引きは手取りの減少を招きますが、決して「払い損」ではありません。

自ら社会保険に加入することで、国が提供する強力な保障というセーフティネットを獲得できます。

将来の年金受給額が増加する

厚生年金に加入すると、基礎年金(国民年金)に加えて、報酬に比例した厚生年金が上乗せされます。

毎月の保険料は事業主と折半となるため、自身が支払った保険料以上の価値が将来の年金として還元される仕組みです。

病気や出産時の手当金制度が利用できる

扶養の範囲内(第3号被保険者)では受け取れない、以下の給付金を受け取る権利が発生します。

傷病手当金 病気やケガで連続して3日以上休んだ場合、4日目から給与の約3分の2が最長1年6ヵ月間支給されます。

出産手当金 出産のために仕事を休み、給与が支払われない期間(産前42日・産後56日)について、給与の約3分の2が支給されます。

結局どうすればいい?2026年以降のおすすめの働き方

制度が大きく変わる中、自分や家族を守るためには、働き方を明確に決断する必要があります。

中途半端な働き方が、最も経済的な損失を招きます。

手取りを増やしたいなら「年収125万円以上」を目指す

「週20時間以上」働ける時間的余裕がある場合は、社会保険に加入した上で、手取りの逆転現象を解消できる「年収125万円(月額約10.5万円)」以上を目標に設定します。

これにより、手取りを維持しながら、将来の年金増額と手厚い保障の両方を手に入れることができます。

扶養を完全に守るなら「週20時間未満」が絶対条件

介護や育児などの事情で、どうしても扶養の範囲内で働きたい場合は、収入額よりも「週の労働時間が20時間未満」であることを徹底的に管理する必要があります。

現在の労働条件通知書を確認し、週の所定労働時間が何時間で契約されているか、今すぐ確認してください。

106万円の壁に関するよくある質問(FAQ)

- 残業で一時的に106万円を超えたらすぐ加入になりますか?

-

いいえ、すぐには加入となりません。106万円の壁(月額8.8万円)の判定には、残業代や交通費は含まれないため、基本給や固定手当の見直しがない限り対象外です。

- 学生のアルバイトでも106万円の壁は関係ありますか?

-

原則として、昼間学生は社会保険の加入対象外です。ただし、休学中の学生や、夜間・定時制の学生は加入対象となる場合があります。

- 106万円の壁が撤廃されるのはいつからですか?

-

法律上は「2025年6月から3年以内」に撤廃されることが決定しています。段階的な引き下げを経て、遅くとも2028年までには月額8.8万円の基準はなくなります。

まとめ:2026年の壁を突破して賢く稼ごう

106万円の壁は、単なる税金や保険料の負担増ではなく、働き方そのものを根本から見直すタイミングです。

2026年以降は「年収の壁」から「労働時間の壁(週20時間)」へとルールが移行します。

目先の手取り額だけでなく、将来の年金や万が一の保障というトータルな視点で、ご自身に最も有利な働き方を選択してください。

参考資料・一次情報源

本記事は以下の公的機関の情報を基に作成しています。 ・厚生労働省「年金制度改正法が成立しました」 ・厚生労働省「年収の壁への対応」 ・日本年金機構

コメント