【2026年4月開始】子育て支援金の給料天引きはいつから?年収別負担額と「独身税」の正体を監査

「2026年4月から子育て支援金が始まる」というニュースを見て、「4月の給料から手取りが減る」と覚悟を決めていませんか?

実は、その認識は多くの会社員にとって「誤り」です。制度の構造上、あなたの手取りが実際に削られるのは「5月の給料日」である可能性が極めて高いのです。

この記事では、現役インフラ社員の「オウチックス」が、複雑な徴収ルールを監査。あなたの給料が「いつ」減り、2028年に向けて「いくら」負担が増えるのか、公的データを基に白日の下に晒します。

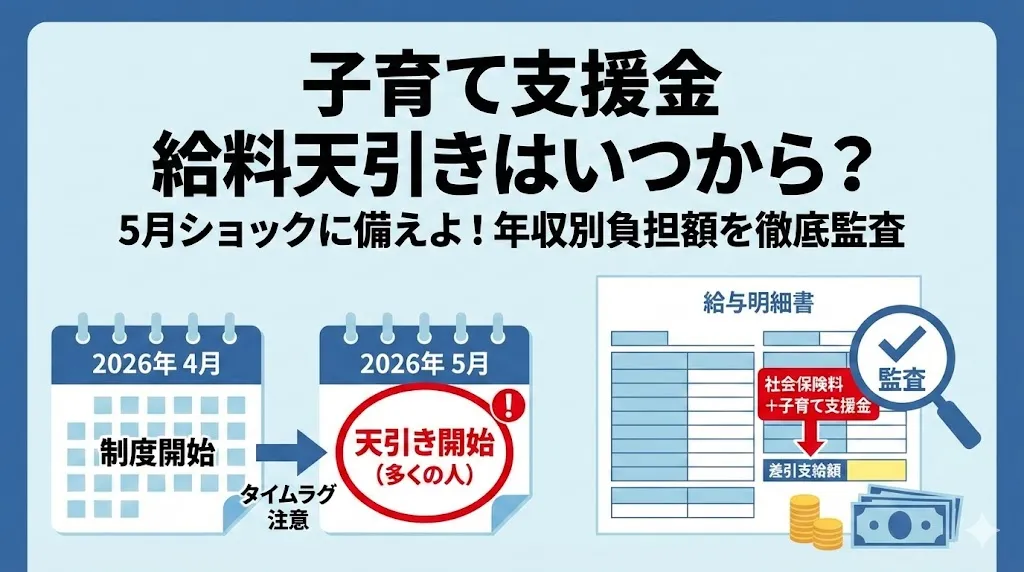

原則:多くの会社員は「2026年5月支給分」の給与から天引き開始。

例外:給与規定が「当月徴収」の会社や、自営業(国保)の場合は4月から影響が出る可能性があります。

「子育て支援金」で給料天引きが始まるのはいつから?

クロマル

クロマルニュースでは「4月制度開始」と報じられますが、実務上の「支払い(天引き)」にはタイムラグが発生します。これは社会保険料の徴収ルールによるものです。

原則は「5月支給分」から引かれる理由

健康保険料や厚生年金保険料には、「翌月徴収(翌月控除)」という大原則があります。

- 4月分の保険料 → 5月に支払う給料から天引き

- 5月分の保険料 → 6月に支払う給料から天引き

子ども・子育て支援金は「2026年4月分の医療保険料」に上乗せして徴収されます。そのため、給与支払いが「末日締め・翌月25日払い」などの一般的な企業に勤めている場合、実際に明細上の控除額が増えるのは5月の給与日となります。

あなたの会社はどっち?「徴収タイミング」セルフチェック

ただし、企業によっては「当月徴収」というルールを採用している場合があります。ご自身の給与明細と就業規則を確認するためのチェックリストを用意しました。

給与明細の「社会保険料」欄を確認する

前月(3月や4月)の給与明細を見てください。健康保険料の項目に「〇月分」という記載はありますか?

「前月分」か「当月分」かを判定する

- 4月支給の給与で「3月分」と書かれている(または会社から翌月徴収と聞いている)

→ 5月給与から天引き開始 - 4月支給の給与で「4月分」と書かれている

→ 4月給与から天引き開始

クロマル

年収別シミュレーション:2026年vs2028年の負担額

支援金の負担率は、制度開始時の2026年度から2028年度にかけて段階的に引き上げられる計画です。ここでは、政府試算に基づき、年収別の負担額(月額)を算出しました。

- 試算の前提条件

-

・2026年度:支援金率 0.23%(導入初期)

・2028年度:支援金率 0.4%(計画上の満額想定)

※被用者保険(社保)加入者を想定し、労使折半後の「個人負担分」を算出。

| 年収(額面) | 2026年度(月額) | 2028年度(月額) | 年間負担増(2028年) |

|---|---|---|---|

| 300万円 | 約287円 | 約500円 | 約6,000円 |

| 500万円 | 約479円 | 約833円 | 約10,000円 |

| 700万円 | 約670円 | 約1,166円 | 約14,000円 |

| 1,000万円 | 約958円 | 約1,666円 | 約20,000円 |

2026年時点では「ランチ代の半分」程度に見えますが、2028年には年収500万円層で年間1万円の支出増となります。これはサブスクリプションサービスを1つ強制契約させられるのと同等のインパクトです。

「独身税」批判の裏にある、制度の「光」と「闇」を公平監査

プラチナちゃん

プラチナちゃんSNSなどで「独身税」という言葉が飛び交う背景には、制度構造上の「非対称性」があります。しかし、監査官として公平に評価すれば、この制度には明確な「光(メリット)」も存在します。

制度の「光」:子育て世帯への強力な支援拡充

一方的な徴収ばかりが注目されますが、集められた資金は以下の施策に充てられ、子育て世帯には明確な「リターン」として還元されます。

- 児童手当の抜本的拡充:所得制限の撤廃、支給期間を高校生年代まで延長、第3子以降は月3万円に倍増。

- 育休給付の引き上げ:両親ともに育休を取得した場合の手取り率を「実質10割」へ引き上げ。

これにより、子育てにおける経済的ハードルが下がることは、客観的な事実として評価できます。

独身・子なし層への「間接的メリット」

「自分には関係ない」と思われがちですが、少子化が加速すれば、将来の「年金」や「医療」を支える現役世代がいなくなります。

この制度は、「将来、自分の老後を支えてくれる担い手を確保するためのコスト」と解釈することも可能です。巡り巡って、数十年後の自分の生存を守る投資という側面も、無視できない事実です。

唯一の「普遍的受益」とは

また、制度の中には全世帯に関係する視点も微小ながら存在します。例えば「こども誰でも通園制度」です。

これは就労要件を問わず、親がリフレッシュ等の目的で子どもを預けられる制度です。「将来子どもを持つかもしれない」層にとっては、潜在的なインフラ整備といえます。

家計防衛アクション:今すぐできる3つのこと

クロマル制度開始までに残された期間で、実行可能な防衛策は以下の3つです。

【5分以内】給与規定の確認

前述のチェックリストを使い、自分の手取りが減るのが「4月」か「5月」かを特定してください。ゴールデンウィークの予算計画に関わります。

【1週間以内】固定費の「再」監査

月額500円~1,000円の負担増(2028年想定)を相殺するには、固定費の見直しが最も確実です。

- 使っていないサブスクの解約(月額980円カットで即黒字)

- スマホのプラン見直し(大手から格安SIMへ)

【1ヶ月以内】資産防衛の実践

強制的に徴収されるお金がある一方で、新NISA(つみたて投資枠)などの非課税制度は「使わないと損」な権利です。月数千円でも積み立てを始めることで、長期的には支援金の負担額以上のリターンを狙う戦略が、最強の自衛策となります。

【番外編】知識で防御力を高める

制度を正しく恐れ、賢く対策するには、体系的なお金の知識が最強の武器になります。

よくある質問(FAQ)

- Q. 2026年4月の給料明細を見ましたが、支援金が引かれていません。

-

A. 多くの企業では社会保険料を「翌月徴収」しています。その場合、4月分の保険料(支援金含む)は5月支給の給与から引かれます。5月の明細を必ず確認してください。

- Q. 独身ですが、支援金の支払いを拒否できますか?

-

A. できません。子ども・子育て支援金は公的医療保険(健康保険や国保)と一体的に徴収されるため、加入者全員に支払い義務があります。

- Q. 負担額は将来もっと増えますか?

-

A. 現時点の政府計画では、2028年度までに段階的に引き上げられる予定です。また、少子化対策の財源不足が生じた場合、さらなる料率アップの議論が出るリスクもゼロではありません。

- Q. パートやアルバイトでも引かれますか?

-

A. 社会保険(健康保険)に加入している場合は引かれます。扶養内(社保未加入)の場合は、ご自身への直接の請求はありません(配偶者の負担額に含まれます)。

- Q. 年収が変わらないのに手取りが減るのはなぜですか?

-

A. 支援金は「税金」や「社会保険料」の上乗せとして徴収されるため、額面給与が変わらなくても、控除額が増えることで手取り額が減少します。

まとめ:5月ショックに備えて今すぐ確認を

最後に、この記事の監査結果をまとめます。

- 天引き開始は「5月給与」からの可能性大(翌月徴収の場合)。

- 負担額は2028年にかけて倍近くまで増える(月数百円→千円超)。

- 独身・子なし層への直接メリットは薄いが、社会維持(将来の年金確保)への投資という意味はある。

「たかが数百円」と甘く見ず、今のうちに給与規定を確認し、不要なサブスクを1つ解約するだけで、この制度によるダメージは帳消しにできます。まずは今すぐ、直近の給与明細を確認することから始めてください。

コメント