「新NISA、とりあえずランキング上位の株を買えばいいの?」

「27年も配当が増え続けているって本当? 逆に怪しくない?」

大切なお金を投じるとなれば、数字の裏側にある「リスク」を疑うのは当然の生存本能です。特に三菱HCキャピタル(8593)は、日本の高配当株として絶大な人気を誇りますが、その「中身」を理解せずに買うのは、点検記録を見ずに中古住宅を買うようなものです。

この記事では、普段はガスインフラの現場で設備と契約を監査している実務家の視点で、三菱HCキャピタルが「家計を守る金融インフラ」として機能し得るかを徹底的に監査します。

私自身も実際に購入しています。普段はS&P500をメインに運用していますが、「日本株で安定した配当収入も欲しい」と思って探していたところ、この連続増配の実績に惹かれて購入しました。

表面的な利回りだけでなく、不況でも壊れない「構造の強さ」を理解し、あなたの資産防衛拠点に採用すべきか判断するための材料を配給します。

※本記事は著者の実務経験に基づく分析であり、将来の運用成果を保証するものではありません。投資判断はご自身の責任において行ってください。物価高に対抗する一つの手段として、冷静に検討しましょう。

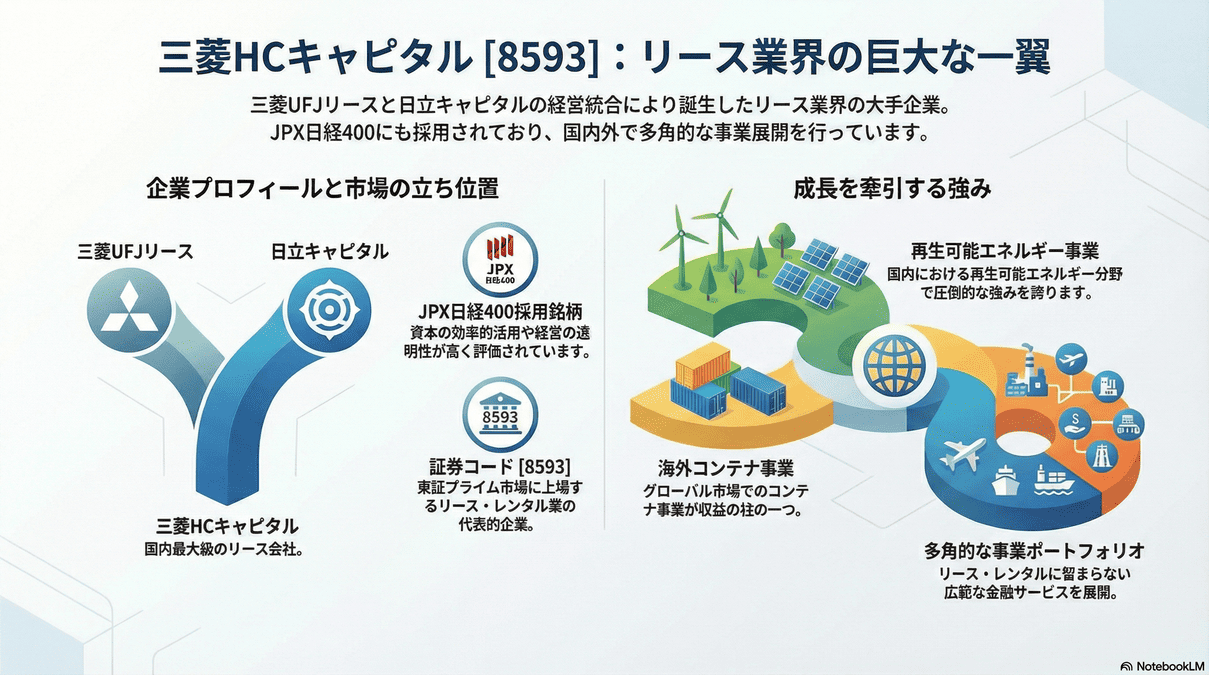

原則:27期連続増配の実績とMUFGグループの資本力を背景に、長期保有(新NISA)の核となり得る「金融インフラ株」と評価できます。配当利回りは約3〜4%台で推移しており、銀行預金の数十倍の水準です。

例外:金利の急激な上昇局面では利益幅が一時的に縮小する可能性があります。一括投資ではなく「時間分散(ドル・コスト平均法)」での積立を推奨します。

第1章:リース資産の「インフラ的耐久性」とは

クロマル

クロマル企業の生命維持装置としての「リース」

多くの人が「リース=コピー機の貸出」程度に考えていますが、その認識は危険です。三菱HCキャピタルが扱っているのは、航空機、海上コンテナ、再エネ発電設備、産業機械、不動産など、「それがなければビジネスが成立しない基幹設備」です。

インフラ屋の視点で見ると、これらはガス管や電線と同じ「産業インフラ」です。景気が悪いからといって、航空会社が飛行機をすべて返却したり、工場が機械をすべて止めたりすることは物理的に困難です。

プラチナちゃんクロマル

プラチナちゃんクロマル- ストックビジネス性

-

一度契約すると数年〜十数年にわたり定額のリース料が入る。携帯電話の通信料収入に近い「積み上がり型」の収益モデル。

- 物件の担保価値

-

万が一貸出先が倒産しても、機械や航空機そのもの(モノ)が残るため、それを売却または再リースして資金回収が可能。

- グローバル分散

-

日本国内だけでなく、アジア・欧米・オセアニア等グローバルに事業展開。特定の国・地域の景気悪化による影響を分散している。

データで見る市場の堅牢性

「リースなんて斜陽産業じゃないの?」という疑念に対し、公益社団法人リース事業協会の統計データが回答になります。

- 取扱高の増加:2024年度のリース取扱高は約5兆円規模で、3年連続増加傾向にあります(公益社団法人リース事業協会 統計資料より)。

- 所有から利用へ:企業は巨額の資金を投じて設備を買うリスクを避け、リース(利用)へシフトしています。DX投資の増加もこの流れを加速させています。

- グリーン需要の追い風:再生可能エネルギー設備のリースは、脱炭素政策を背景に成長が見込まれる分野です。

第2章:27期連続増配を支える「MUFGの盾」と財務監査

クロマル「お金の仕入れ値」が利益の源泉

リース会社のビジネスモデルを極限まで単純化すると、「銀行からお金を借りて設備を買い、それに利益を乗せて企業に貸す」商売です。

つまり、「どれだけ低金利(安く)でお金を調達できるか」が勝負の分かれ目になります。ここで三菱HCキャピタルの最大の武器である「三菱UFJフィナンシャル・グループ(MUFG)」の看板が火を噴きます。

- 圧倒的な信用格付け:R&I格付けで「A+」を取得。信用が高い=銀行がお金を安く貸してくれる。

- 資金調達の安定性:リーマンショックのような金融危機時でも、MUFG系列からの資金供給ラインが確保されている安心感は、独立系リース会社にはない構造的強みです。

- グループ案件の優先受注:三菱UFJ銀行の取引先企業からのリース案件を優先的に受注できる「見えない競争優位」があります。

増配記録は「意思」の証明

1999年の配当金はわずか0.8円でした。それが2025年には40円、2026年には45円(予定)と、約50倍に成長しています。

特筆すべきは、リーマンショック(2008年)やコロナショック(2020年)の際も減配しなかったという事実です。これは単に業績が良いだけでなく、経営陣に「株主還元をインフラとして維持する」という強固な意思(ポリシー)があることを証明しています。

財務指標の監査:3つの数字を読む

ミントちゃん

ミントちゃん- 配当性向(約40〜43%)

-

「利益のうち、株主に還元する割合」。60〜80%台の高配当株は無理をしている可能性があります。40%台前半は「まだ余力を残した健全な水準」です。利益が多少落ちても、すぐに減配になるリスクは低いと判断できます。

- 配当利回り(目安:3〜4%台)

-

「株価に対して年間でもらえる配当の割合」。2026年2月時点の株価水準(約1,500円前後)と年間配当45円(予定)で計算すると、おおよそ3%台の利回りとなります。メガバンク株や他の高配当株と比較した際も、連続増配の安定性を加味すると競争力のある水準です。※株価は変動するため、購入時に必ず再計算してください。

- 自己資本比率(約8〜10%)

-

リース・金融業は業態の性質上、製造業(30〜40%)と比べて自己資本比率が低くなります。同業他社比較では平均的な水準であり、MUFGのバックアップがある点を踏まえれば、過度に懸念する必要はないと判断します。

プラチナちゃんミントちゃん第3章:家計防衛としての実践とリスク回避

クロマル新NISAでの「守りの配置」戦略

三菱HCキャピタルは、株価が短期間で2倍3倍になるような「攻めの株」ではありません。家計における役割は、銀行預金よりも高い利回りで現金を産み続ける「不労所得の発電所」として機能させることです。

SBI証券や楽天証券で新NISA口座を開設

単元未満株(1株単位)で買える環境を整えます。口座開設自体は無料で、最短数日で完了します。

「かぶツミ®」や「S株」で1株から積立

100株単位(約15万円)で無理に買う必要はありません。楽天証券の「かぶツミ®」やSBI証券の「S株」などを活用すれば、1株(約1,500円前後)から購入可能です。「毎月3株ずつ」のように自動積立設定をすることで、高値掴みのリスクを機械的に平準化できます。

配当金は「再投資」または「生活防衛費」へ

受け取った配当でさらに株を買い増すか(複利効果)、光熱費の高騰分に充てることで、インフレから家計を守る「配当シールド」として活用できます。100株(約15万円)保有で年間約4,500円の配当(税引前)が目安です。

認識すべき2つのリスク

完璧な投資対象は存在しません。以下のリスクは必ず頭に入れておいてください。

- 金利上昇リスク

-

日銀が利上げを行い、市場金利が上昇すると、リース会社の「資金調達コスト」が上がります。これがリース料の値上げに転嫁できるまでのタイムラグの間、一時的に利益が圧迫される可能性があります。ただし三菱HCキャピタルは海外(高金利環境)での豊富な事業経験があり、日本の緩やかな利上げで経営が揺らぐ設計にはなっていません。

- 会計基準変更(IFRS16号)の影響

-

国際的な会計基準の変更により、これまで企業のバランスシートに載らなかったリース資産が計上されるようになりました。「借りるより買ったほうがマシ」と考える企業が増える可能性は一定程度あります。しかし現実には設備を自社購入するための多額の初期投資を避けたい企業は多く、リース需要の消滅には至っていません。

プラチナちゃんクロマルミントちゃんよくある質問(FAQ)

- 絶対に減配しませんか?

-

投資に「絶対」はありません。しかし、過去27年間の実績と、現在の配当性向(約40〜43%)を見る限り、急激な減配リスクは低いと判断できます。経営陣も連続増配記録を企業のブランド価値として重視しています。

- 100株買うのにいくら必要ですか?

-

株価によりますが、2026年2月時点の相場感では15万円〜16万円程度が目安です。証券会社によっては1株(約1,500円前後)から購入可能です。株価は市場で決まるため、どの証券会社で買っても基本料金(株価)は変わりません。

- いつ買うのがベストですか?

-

「底値」を当てるのはプロでも不可能です。リスクを抑えるなら毎月定額を積み立てる「ドル・コスト平均法」を推奨します。高値掴みと安値掴みが平均化され、長期では購入単価を平準化できます。

- 新NISAの成長投資枠で購入できますか?

-

はい、新NISAの成長投資枠での購入対象です(2026年2月時点)。配当金も非課税で受け取れるため、高配当株との相性は非常に良いです。ただし制度の詳細は金融庁の公式情報を必ずご確認ください。

- 他の高配当株(NTT・JTなど)と何が違いますか?

-

「連続増配年数」が最大の差別点です。NTTやJTも人気ですが、増配年数では三菱HCキャピタルが国内トップクラスです。ただし配当利回りの「高さ」だけで比較すると他社が上回る場面もあります。重要なのは「増配の持続性(配当性向・業績安定性)」で比較することです。

まとめ:家計の「防衛設備」として採用する

三菱HCキャピタルは、派手な値上がりで一攫千金を狙う銘柄ではありません。インフレや増税といった「経済の災害」から、あなたの家計を守るための「頼れる防波堤」として機能し得ます。

- 実績の証明:27期連続増配(予定)は、不況に対する耐久性能の証明書です。リーマンもコロナも乗り越えた記録は重い。

- バックボーン:MUFGの資金力と信用格付け「A+」は、金利上昇局面における強力な盾となります。

- 適切な配置:新NISAの成長投資枠で、毎月少額から積立購入するのが最もリスクを抑えた活用法です。

知識は最大の防具です。まず「知ること」から自衛を始めてください。

【5分以内】SBI証券または楽天証券のサイトを開き、「三菱HCキャピタル(8593)」の現在の株価と配当利回りを確認する。

【1週間以内】新NISA口座を未開設の場合は開設申込みを完了する。すでに口座がある場合は「単元未満株(S株・かぶツミ®)」の積立設定画面を確認する。

【1ヶ月以内】毎月の積立金額を決定し、自動積立を設定。受け取った配当金の使い途(再投資 or 生活防衛費)を家族と話し合う。

参考リンク・一次情報

以下の一次情報を必ずご自身の目で確認してください。本記事のすべての判断はこれらの公式データに基づいています。

コメント