「令和7年度税制改正で基礎控除・給与所得控除が見直され、所得税がかからない年収の目安が2025年分で約160万円、2026年分で約178万円程度に引き上げられる」というニュースを見て、「これで扶養を気にせずガンガン稼げる!」と喜んでいませんか?

ちょっと待ってください。その認識、非常に危険です。

プラチナちゃん

プラチナちゃん ミントちゃん

ミントちゃん クロマル

クロマル本記事では、2026年制度改正の全貌と、あなたが「本当の意味で損をしないための年収ライン」を家計監査の視点で徹底解説します。この記事は特に『2026年以降の178万円の壁』に焦点を当てて解説します。

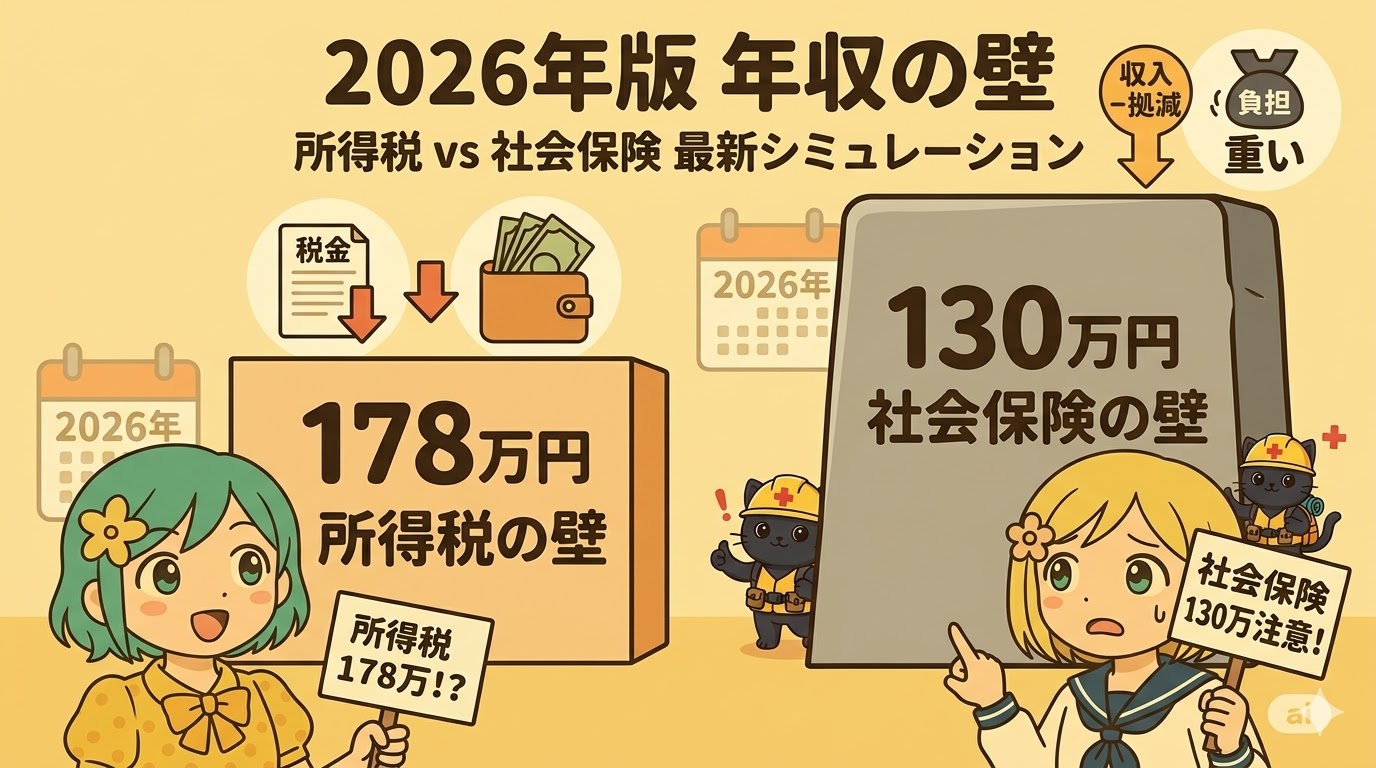

- 178万円は所得税の目安。基礎控除・給与所得控除の見直しにより、「課税最低限」が178万円程度になる方向です。ただし、住民税や社会保険のルールは別物です。

- 扶養を守りつつ働くなら、2026年以降も「130万円の壁」が一つの重要な防衛ライン(※政府の年収の壁対策による一時的な収入増の例外あり)。

- 年収130万円〜150万円付近は、配偶者特別控除の縮小や社会保険料の負担により「手取りの伸びが鈍化するゾーン」になります。

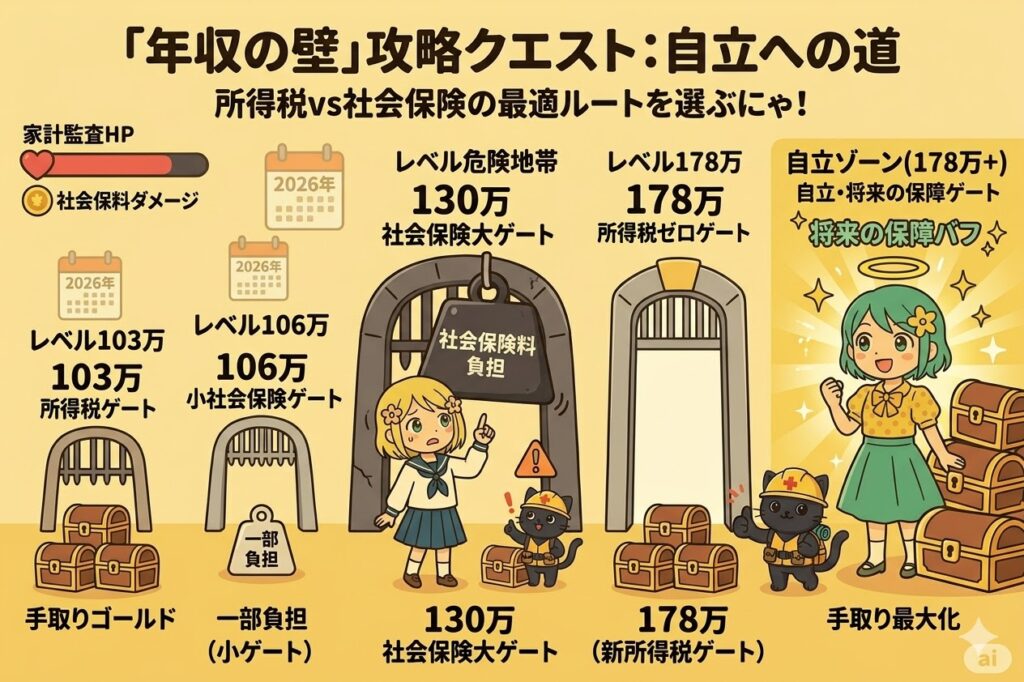

【全体図】2026年版「年収の壁」マップ

まずは、ニュースで飛び交う数字を整理しましょう。Google検索等でもよく調べられている「年収の壁」の全体像は以下の通りです。

- 103万 → 従来よく言われてきた所得税・住民税の非課税目安

- 106万 → 一部の企業で社会保険加入が必要となる目安

- 130万 → 社会保険の扶養から外れる原則ライン

- 150万 → 現行制度での配偶者特別控除の満額目安(2024年時点)

- 160万 → 2025年(令和7年)分からの『所得税がかからない年収の目安』

- 178万 → 2026年(令和8年)分からの新たな『所得税がかからない年収の目安』

178万円の壁とは?103万から何が変わるのか

そもそも「178万円の壁」とは、所得税がかかり始めるボーダーライン(課税最低限)の目安です。今回の改正では、すべての人に適用される「基礎控除」と、給与収入から差し引かれる「給与所得控除」の両方が見直されます。

特に、給与所得控除の最低保障額が「55万円から65万円」へ引き上げられることなどが影響し、結果として年収178万円程度までは課税所得がゼロになり、所得税がかからないケースが多くなるとされています。基礎控除と給与所得控除を合計した控除額が大きくなることで、課税最低限(税金がかからない年収の目安)が引き上げられます。

※ただし、これはあくまでモデルケースです。個々の世帯の控除状況(社会保険料控除など)によって、実際の非課税ラインは変動します。

160万円の壁と178万円の壁の違い

今回の税制改正は、一度に178万円まで引き上げられるわけではなく、段階的に行われます。

- 2025年(令和7年)分の所得:目安として約160万円まで引き上げ。

- 2026年(令和8年)分の所得以降:さらに目安が約178万円まで引き上げられる方向。

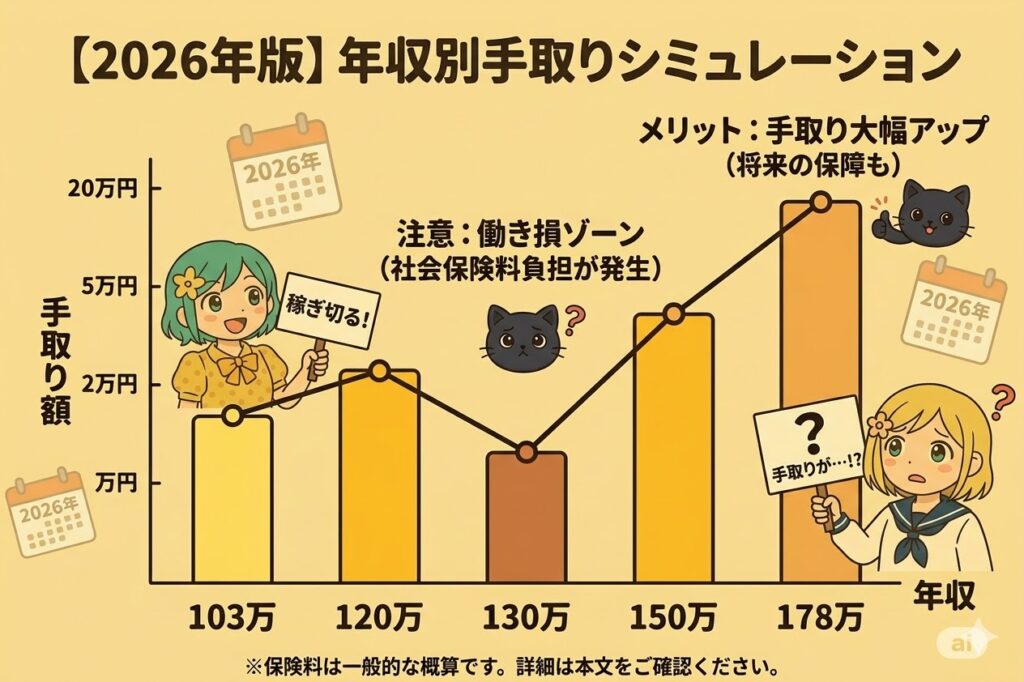

ミントちゃん【最新シミュレーション】130万円に抑える?178万円まで働く?

所得税の壁が上がっても、社会保険の壁(130万円等)は今のところ変わっていません。178万円という数字に釣られて130万円を超えてしまうと、以下のような現象が起きます。

| 年収 | 所得税(2026年〜) | 社会保険料(目安) | 手取り額(目安) | 判定 |

|---|---|---|---|---|

| 103万円 | 0円 | 0円 | 103万円 | 安全 |

| 120万円 | 0円 | 0円 | 120万円 | 安全 |

| 130万円 | 0円 | 約27万円 | 103万円 | 手取り減少 |

| 150万円 | 0円 | 約31万円 | 119万円 | 伸びの鈍化ゾーン |

| 178万円 | 0円 | 約37万円 | 141万円 | 自立を目指すなら◎ |

※政府広報オンライン「年収の壁対策がスタート!」で示されている一般的なケース(106万円の壁で約16万円、130万円の壁で約27万円程度)に基づく概算です。ここで示す金額は一例であり、実際の保険料は加入する健康保険・年金制度や地域によって異なります。178万円の行も同じ料率を単純適用した概算です。

プラチナちゃん お金のポイントミントちゃん

お金のポイントミントちゃん2026年以降も注意すべき「4つの壁」の詳細

178万円の壁だけにとらわれず、家計を守るためには他の「壁」との関係性を知る必要があります。各壁の詳細は、以下の関連記事でチェックしてください。

① 106万円の壁(社会保険:中規模以上の企業) 従業員51人以上の会社で、週20時間以上働く場合に発生します。 👉【関連記事】106万円の壁とは?社会保険加入で手取りはどう変わる【2026年版】

② 130万円の壁(社会保険:すべての人) 原則として年収130万円以上になると、自分で健康保険・年金に加入する必要が出てきます。 👉【関連記事】130万円の壁とは?扶養から外れる年収ラインを解説【2026年版】

③ 150万円の壁(配偶者特別控除の満額ライン) 配偶者の所得税を安くする控除の満額ラインです(2024年時点の制度)。

④ 160万・178万円の壁(本人の所得税:新基準) 2025年分で約160万円、2026年分から約178万円程度までは、所得税がかからないケースが多くなります。

まとめ|178万円という「甘い数字」に惑わされるな

「178万円まで所得税がかからないケースが多くなる」というのは、あくまで税金の一部に関する話です。家計の生存戦略において最も重要なのは、将来の保障額と目先の手取り額のバランスを監査すること。

目先のキャッシュを最大化したいなら「129万円以下(扶養内)」に抑えるのが一つの目安になりますが、長期的な保障や世帯年収の最大化を目指すなら、社会保険の壁を越えて「178万円以上」を稼ぎ切る自立した働き方が有利になるケースも多いです。世帯の状況に応じて、扶養内・扶養外それぞれの手取りと将来の保障を比較することが大切です。

クロマル- Q. 178万円まで働いても税金は本当にゼロ?

-

A. 基礎控除・給与所得控除の見直しにより所得税はゼロになるケースが多くなりますが、住民税や社会保険料は別途発生します。手引きされる額が完全にゼロになるわけではありません。

- Q. 2026年から178万円まで働いても、夫の税金は高くならない?

-

A. 現在検討されている改正案では、配偶者控除や配偶者特別控除の枠も拡大される方向ですが、満額控除が受けられる上限額などの詳細は最新の税制改正情報を確認する必要があります。また、夫の会社の「家族手当」の支給条件(103万以下など)にも注意してください。手当がカットされると、世帯全体では赤字になるリスクがあります。

▼「年収の壁」攻略シリーズ▼ この記事を読んだ方は、以下の記事も必ずチェックして家計を完全防衛してください。 ・【関連記事】106万円の壁とは?社会保険加入で手取りはどう変わる【2026年版】 ・【関連記事】130万円の壁とは?扶養から外れる年収ラインを解説【2026年版】

【参考URL】 ・「年収の壁」への対応(厚生労働省) ・税制改正の大綱(財務省) ・令和7年度税制改正による所得税の基礎控除の見直し等について(国税庁)

コメント