※本記事はPRを含みます。

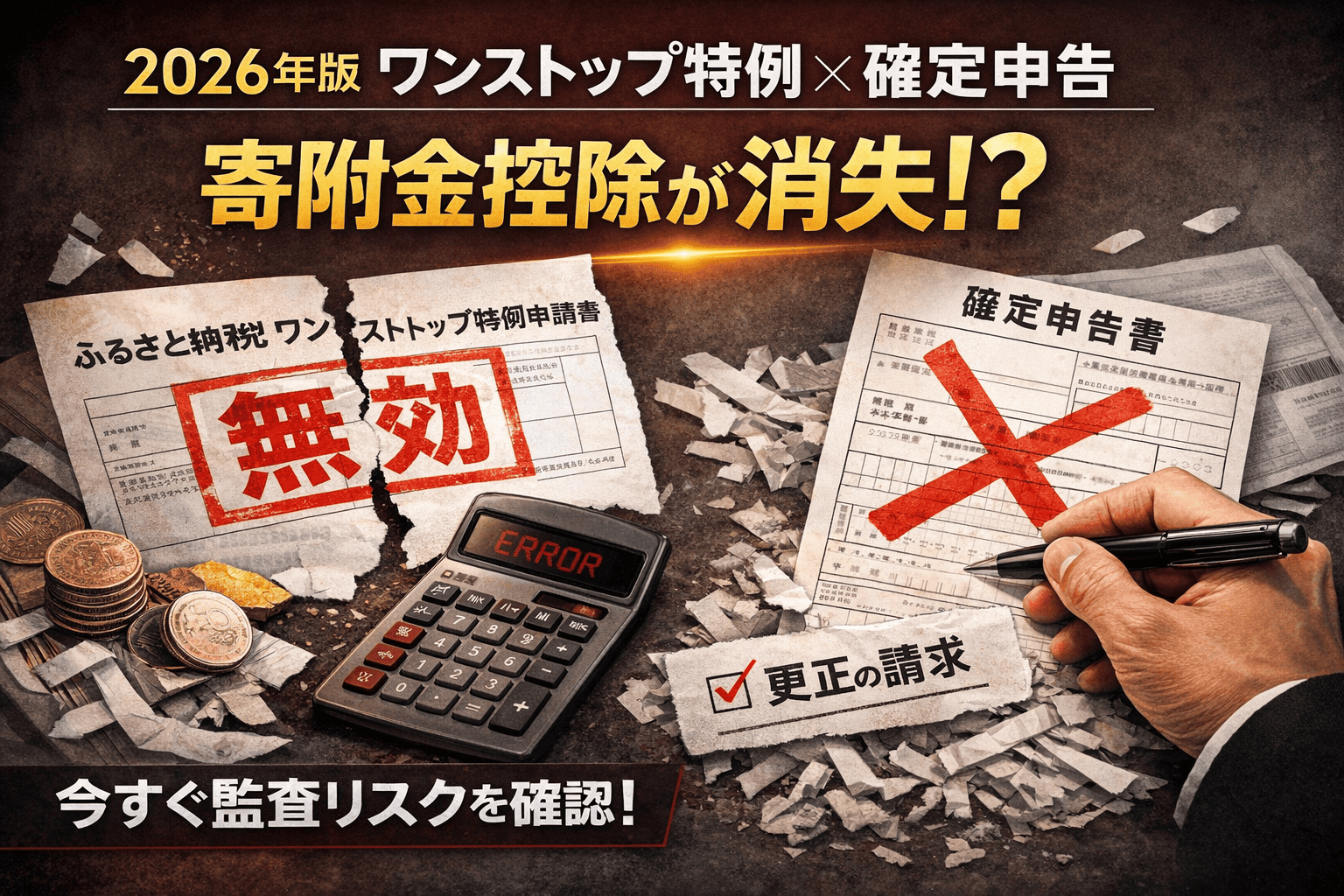

【2026年版】ワンストップ特例×確定申告「消失リスク」完全監査ガイド

「ワンストップ特例を出したから安心」──そう信じたまま確定申告をした瞬間、寄附金控除が制度上、無効化されるケースが2026年も続出しています。本記事は、その“人災”を未然に防ぎ、すでに起きた損失を取り戻す出口までを一気通貫で監査します。

【警告】ワンストップ特例は「確定申告」をした瞬間に無効化される

結論:確定申告書を提出した時点で、ワンストップ特例は自動的に無効になります。例外はありません。

ミントちゃん

ミントちゃんこの優先関係は、e-Taxやマイナポータルの仕様ではありません。所得税法第120条により「所得税の申告が税額確定の起点」とされ、地方税法附則第7条ではワンストップ特例を「申告書の提出に代えて行う特例」と位置付けています。つまり、本申告(確定申告)が提出された時点で、代替制度は法的に不要=無効となる構造です。

プラチナちゃん

プラチナちゃん安心してください。確定申告書に「寄附金控除」を正しく入れ直していれば、1円も損しません。損失が発生するのは、「ワンストップがあると思い込み、確定申告に寄附金控除を入れ忘れた場合」だけです。

なぜ「入れ忘れ」が起きるのか?2026年版・3つの落とし穴

結論:2026年は制度が難しくなったのではなく、自動化によって人間の監査意識が下がったことが原因です。

① 医療費控除・住宅ローン控除(初年度)との併用

プラチナちゃんミントちゃん医療費控除や住宅ローン控除(初年度)は、ワンストップ特例の対象外です。これらを申告するために確定申告書を提出した瞬間、ワンストップ特例は失効します。

しかし多くの人が、「今回は医療費だけ」「住宅ローンだけ」と思い込み、寄附金控除欄を空白のまま送信してしまいます。この瞬間、ふるさと納税の控除は制度上“存在しない”扱いになります。

② マイナポータル連携の“自動入力の罠”

プラチナちゃんミントちゃん2026年版ではマイナポータル連携がさらに進化しましたが、自動入力=完全ではありません。

- 自治体がマイナポータル連携に非対応

- ポータルサイト発行証明書と自治体証明書の重複

- 寄附方法(直接寄附など)が対象外

これらの場合、寄附金データが取得されず、画面上は「何もエラーがないまま空欄」になります。これが最も危険なパターンです。

③ 1月10日を過ぎて焦るケース

ワンストップ特例の申請期限(1月10日)を過ぎ、「もう間に合わない」と焦って確定申告に切り替えるケースも多発しています。

この場合、「とにかく期限内に出す」ことが優先され、寄附金控除の入力確認が後回しになりがちです。結果、控除だけが抜け落ちた申告書が提出されます。

【救済】寄附金控除を入れ忘れたら「更正の請求」で取り戻せる

プラチナちゃんミントちゃん結論:法定申告期限から5年以内であれば、取り戻せます。

ミントちゃん更正の請求が認められると、まず所得税が還付され、その情報が市区町村に送られ、住民税が再計算されます。二重課税ではなく、単なる申告ミスの是正です。

- 提出書類:更正の請求書

- 添付:寄附金受領証明書(または寄附金控除証明書)

- 期限:法定申告期限から5年以内

e-Taxからの提出も可能で、東京国税局は「ふるさと納税を含め忘れたケース」の作成例も公開しています。

【監査プロトコル】送信前・最終チェックリスト

結論:送信ボタンを押す前の3分の監査で、人災はほぼ100%防げます。

- 確定申告書第一表に寄附金控除額が反映されているか

- 第二表「寄附金控除に関する事項」に全自治体が記載されているか

- 自治体数と寄附金合計額が、証明書・ポータルと一致しているか

- 「住民税に関する事項」欄が空欄になっていないか

時間軸アクション:今すぐやるべきこと

- 5分以内:提出済み申告書(控え)で寄附金控除欄を確認

- 1週間以内:寄附金証明書・ポータル履歴を整理

- 期限内:必要に応じて更正の請求を提出

制度は冷酷ですが、出口は必ず用意されています。損をするかどうかは、制度ではなくあなたの最終確認で決まります。

FAQ|ワンストップ特例×確定申告 よくある誤解と監査回答

Q1. ワンストップ特例を出していれば、確定申告で何もしなくても控除されますか?

A. されません。確定申告書を提出した時点で、ワンストップ特例は制度上「無効」になります。確定申告をする場合は、必ず寄附金控除を自分で申告する必要があります。

Q2. 医療費控除だけのつもりでした。それでも影響しますか?

A. 影響します。申告理由は一切関係ありません。確定申告書を提出したかどうかだけで判定されます。医療費控除・住宅ローン控除(初年度)・副業申告など、理由を問わず同じ扱いです。

Q3. マイナポータル連携を使えば、自動で全部入りますよね?

A. 保証されません。自治体非対応、証明書未取得、寄附方法の違いなどで一部または全部が空欄のままになるケースがあります。最終的な責任は申告者本人にあります。

Q4. もう提出してしまいました。今からでも間に合いますか?

A. はい。法定申告期限から5年以内であれば「更正の請求」により取り戻せます。放置しなければ、制度上の救済ルートは残っています。

Q5. ワンストップ特例の申請書を出し忘れた場合はどうなりますか?

A. その場合は最初から確定申告が前提になります。ワンストップ特例は使えませんが、確定申告で寄附金控除を正しく申告すれば問題ありません。

Q6. 控除額はいくら戻るのか、どうやって確認できますか?

A. 寄附金額から自己負担2,000円を引いた額を基準に、所得税の還付+翌年度住民税減額として反映されます。確定申告書の控えと、翌年の住民税決定通知書で必ず突合監査してください。

コメント