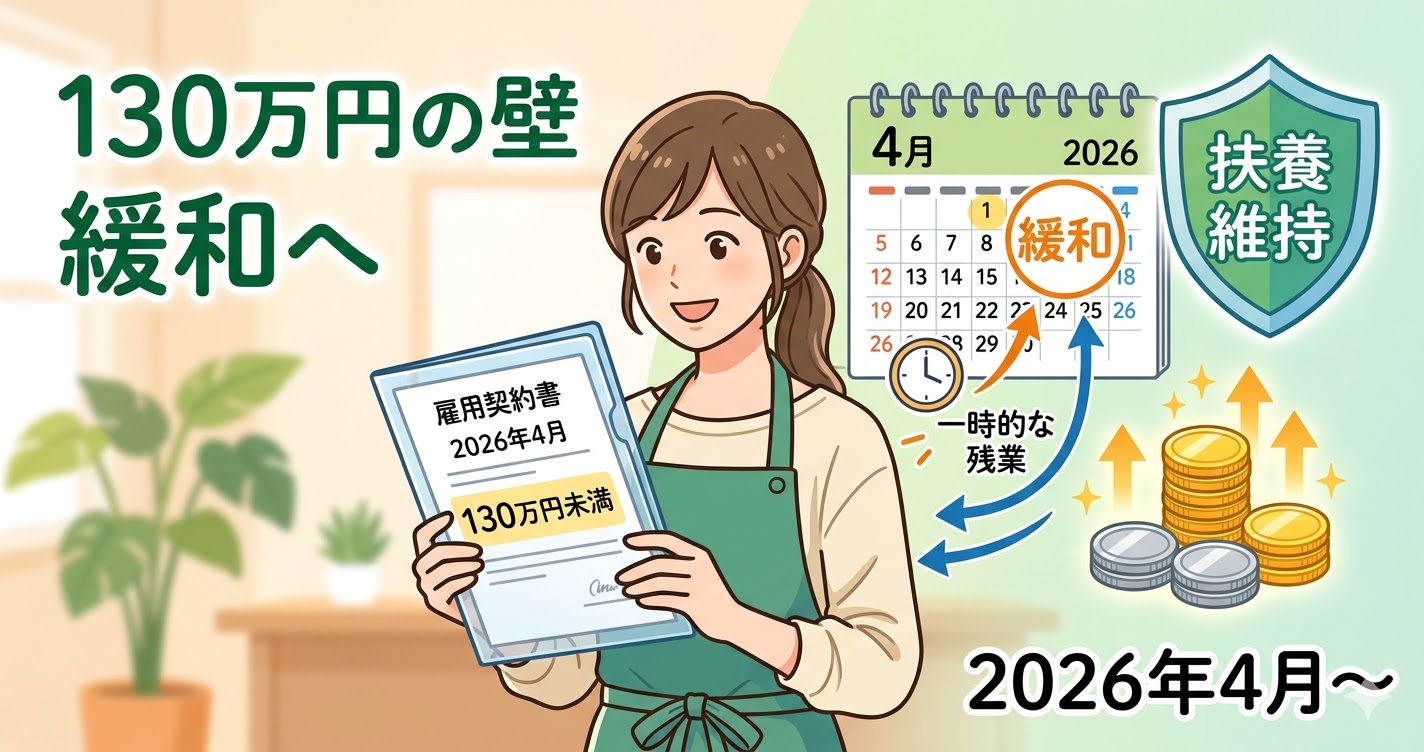

「130万円を少しでも超えたら、即座に扶養から外れてしまう」

これまで常識とされてきたこの厳しいルールが、2026年4月から変わります。

プラチナちゃん

プラチナちゃん ミントちゃん

ミントちゃん多くの方が社会保険の仕組みを複雑に感じ、結果的に手取りが減ってしまう「働き損」に悩まされています。

結論から申し上げます。

労働契約上の年収が130万円未満であれば、一時的な残業等による超過は例外として認められる可能性が高くなります。

本記事では、損をしないための「新基準」と「手取りを守るライン」を解説します。

- 130万円を超えると社会保険料(約20万円)が発生し手取りが減る

- 2026年4月から判定が「実績」より「労働契約」を重視する形へ緩和

- 一時的な残業なら扶養を維持できる可能性が高いが、契約変更には注意

- 逆転現象(働き損)を防ぐには「年収156万円以上」を目指すのが目安

130万円の壁とは?なぜ「働き損」が起きるのか

プラチナちゃん手取りが減るって聞いて、年末はいつもシフトを減らしています。

ミントちゃんご自身で国民年金や健康保険に加入するため、負担が発生します。

「130万円の壁」とは、配偶者などの社会保険の扶養に入っている方が、ご自身で社会保険(健康保険・年金)に加入しなければならない年収の境界線です。

この基準を超えると、毎月の給与から社会保険料が天引きされるようになります。

結果として、年収が上がったにもかかわらず手取りが減少する現象が起きます。これが「働き損」と呼ばれる理由です。

社会保険の扶養から外れる仕組み(健康保険・年金)

日本の社会保険制度では、原則として働くすべての人に加入義務があります。

しかし、収入が一定未満の家族は「被扶養者」として保険料の負担が免除されます。

この被扶養者でいられる収入の上限が、原則「年収130万円未満」と規定されています。

(※60歳以上または障害厚生年金を受けられる程度の障害がある方は180万円未満)

130万円以上稼ぐと、自立して生活できるとみなされます。

そのため、扶養を外れて自身で保険料を納付する義務が生じる仕組みです。

130万円に「交通費・残業代」は含まれる?(判定基準の注意点)

130万円の壁で最も注意すべき点は、対象となる収入の範囲です。

税金の計算(103万円の壁や178万円の壁など)とは異なり、以下のものもすべて収入に含まれます。

- 通勤交通費(非課税分も含む)

- 残業代・休日出勤手当

- 各種手当(家族手当や住宅手当など)

- 雇用保険の失業等給付や傷病手当金

特に交通費が含まれる点は、多くの方が誤解しやすいポイントです。

基本給だけで130万円未満に調整していても、交通費を含めると超過するケースがあります。常に「総支給額」で計算することが重要です。

130万円を超えた場合の社会保険料はいくら?

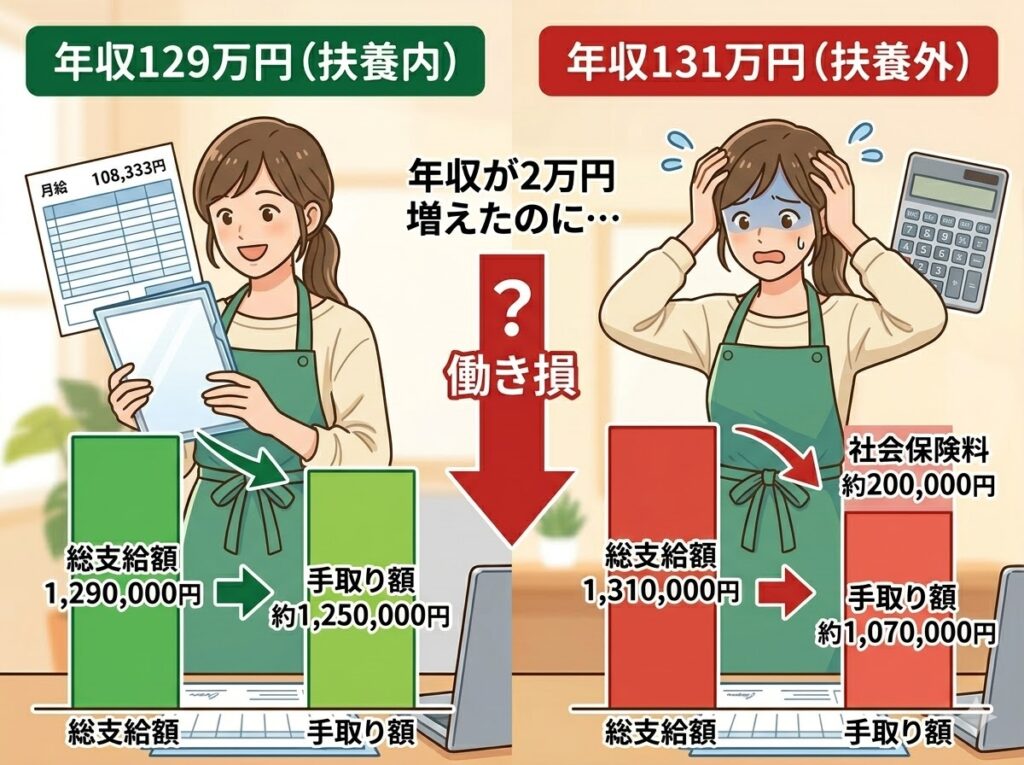

読者の皆さんが一番気になる「結局いくら損をするのか?」という疑問にお答えします。

実際に130万円を超えて扶養を外れた場合、どの程度手取りが減るのかシミュレーションしてみましょう。年収129万円(扶養内)と年収131万円(扶養外)を比較します。

・年収129万円の場合

社会保険料:0円

手取り額:約125万円(所得税・住民税を差し引いた目安)

・年収131万円の場合

社会保険料:約20万円(国民年金・国民健康保険等を想定)

手取り額:約107万円(税金・社会保険料を差し引いた目安)

生活リスクポイント

生活リスクポイントこれが多くの人が恐れる「働き損」の正体であり、最大の危険ポイントです!

これが、多くのパート労働者が130万円を超えないように働く最大の要因です。

130万円の壁は「月いくら」まで?シフト調整の目安

プラチナちゃんミントちゃん130万円の壁を超えないためには、年間の合計額だけでなく月額の管理も必要です。

なぜなら、社会保険の扶養判定は「今後の見込み収入」で行われるからです。

月収の目安は「108,333円」以下

130万円の壁の判定基準となる月収の目安は「108,333円」です。

これは、130万円を12ヶ月で割った金額(130万 ÷ 12 = 108,333.3…)から算出されます。

つまり、基本給に交通費や各種手当を含めた1ヶ月の総支給額が、恒常的に108,334円以上となる場合は、扶養から外れる可能性が高くなります。

毎月の給与明細を確認し、この金額に収まっているかをチェックすることが自衛の第一歩です。

月収だけでなく「年間での見込み」が重要になる理由

社会保険の扶養認定において重要なのは「過去の実績」ではありません。

「今後1年間の見込み収入が130万円を超えるかどうか」が問われます。

例えば、時給アップや契約時間の延長により月収が11万円になったとします。

この時点で「年間130万円を超える見込み」と判断され、即座に扶養から外れる対象となります。

逆に、通常は月収8万円の方が、特定の月だけ残業で12万円になったとします。

この場合、年間見込みが130万円未満であれば、直ちに扶養から外れることはありません。

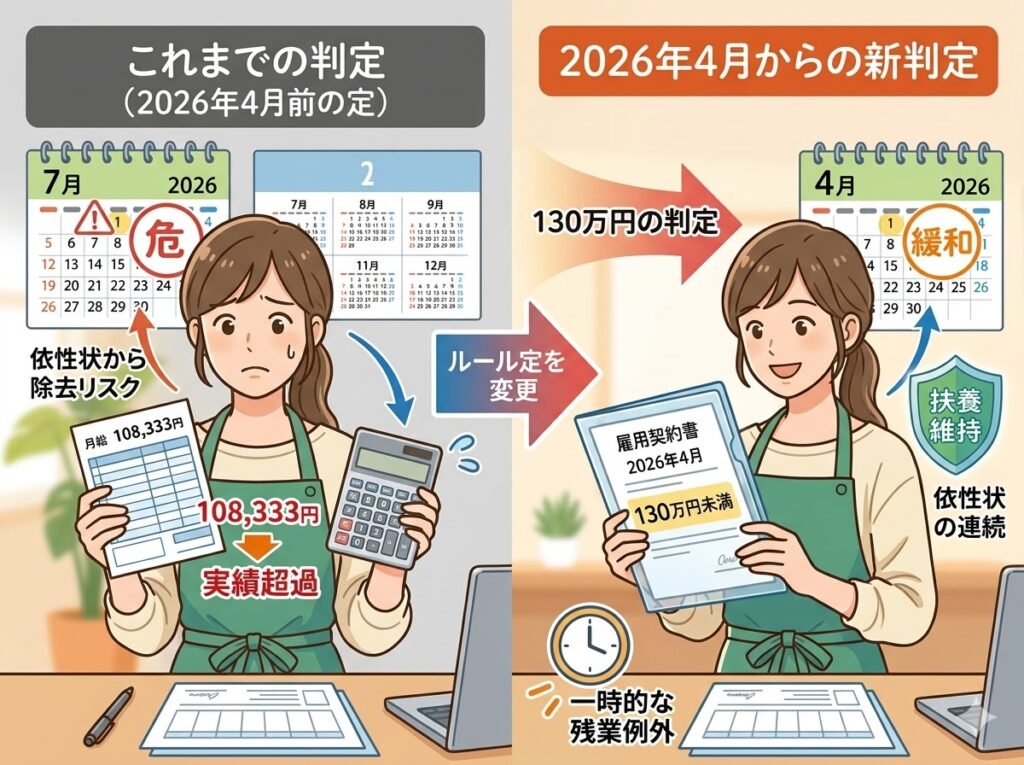

【2026年4月改正】判定ルールが「労働契約」重視に変更へ

プラチナちゃんこれからは残業で超えてしまっても、扶養のままでいられるのでしょうか?

ミントちゃん2026年4月より、厚生労働省の通知に基づき被扶養者認定の運用が明確化されます。

これまでは保険者(健康保険組合など)によって判定基準がばらばらでした。今回の改正により、全国で統一された「労働契約重視」の判定へ移行します。

何が変わる?「実績の年収」より「契約書の内容」で判断される

最も大きな変更点は、判定の軸が「労働条件通知書(契約書)」になることです。

これまでは、残業等で実際の収入が130万円を超えると、即座に扶養外となるリスクがありました。

2026年4月以降は、まず「労働契約上の所定労働時間・賃金」で年間収入を算出します。

この契約上の見込み年収が130万円未満であれば、原則として被扶養者として認定されます。

これにより、年末に焦ってシフトを減らすといった就業調整の必要性が大きく軽減されます。

一時的な残業で130万を超えても「扶養継続」が可能になる条件

では、どんな状況でも130万円を超えて良いのかというと、そうではありません。

扶養を継続できるのは、あくまで「一時的な収入増加」と認められた場合のみです。

具体的には、繁忙期による突発的な残業や、他の従業員の退職に伴う一時的なシフト増などです。

これらが原因で実際の収入が130万円を超過しても、直ちには扶養認定を取り消されません。

また、現在は「事業主の証明」を提出することで連続2回まで扶養を維持できる特例措置もあります。

この特例と契約重視の判定を組み合わせることで、より柔軟な働き方が可能になります。

要注意!「恒常的な増額」や「契約更新」は扶養外の対象

例外扱いとなるのは、あくまで「一時的な要因」であることに注意が必要です。

以下のような場合は、130万円を超えると扶養から外れる対象となります。

- 基本給や時給が引き上げられ、年間見込みが130万円を超えた場合

- 雇用契約が変更され、所定労働時間が増加した場合

- 毎月のように残業が発生し、実態として月収108,334円以上が常態化している場合

実態が契約とかけ離れている場合は、実際の収入(実績)に基づき判定が行われます。

「契約さえ130万未満にしておけば何でも許される」わけではない点に留意してください。

【比較表】これまでの判定 vs 2026年からの新判定ルール

| 項目 | これまでの判定(〜2026年3月) | 2026年4月からの新判定 |

|---|---|---|

| 主な判断基準 | 過去の「実績」や直近の給与額を重視する傾向 | 「労働契約」上の見込み年収を重視 |

| 残業で超過した場合 | 保険者によっては即座に扶養から外れるリスクあり | 契約が130万未満なら「一時的な超過」として容認 |

| 必要な自衛策 | 月収108,333円を絶対に超えないようシフトを制限 | 契約書の内容確認と、恒常的な残業の回避 |

【混同注意】178万円・106万円の壁との違い

プラチナちゃんじゃあ130万円の壁はもう気にしなくていいんですよね?

ミントちゃん「税金」の壁と「社会保険」の壁は全く別物なんですよ。

年収の壁には、130万円以外にも複数の種類が存在します。

メディアで頻繁に報道されるため、自分に当てはまる壁を誤解しないよう整理が必要です。

178万円の壁:所得税の非課税ライン(社会保険とは別)

現在政治的な議論の的となっている「178万円の壁(または103万円の壁)」は、税金の話です。

これは、ご自身の給与に対して「所得税」がかかり始めるボーダーラインを指します。

所得税の壁が103万円から178万円に引き上げられたとしても、社会保険の壁は連動しません。

社会保険の扶養を抜けたくない方は、引き続き「130万円(または106万円)」を意識する必要があります。

106万円の壁:大企業パートに適用される社会保険加入ライン

お勤め先の企業規模によっては、「106万円の壁」が優先して適用されます。

従業員数が51人以上の企業で働き、週20時間以上などの条件を満たす場合が対象です。

この条件に該当する方は、年収が106万円(月額88,000円)を超えた時点で社会保険に加入します。

つまり、130万円に到達する前に扶養から外れることになります。

さらに、2025年に成立した年金制度改正法により、今後この106万円の要件(企業規模や賃金要件)は段階的に撤廃されることが決定しています。

ご自身の勤務先がどの条件に当てはまるか、事前に確認しておくことが重要です。

あえて130万円を超えて働くメリットと「逆転しない年収」

プラチナちゃんやっぱり絶対に超えない方がいいんでしょうか?

ミントちゃん130万円の壁を超えて社会保険に加入することは、必ずしも「損」だけではありません。

長期的な視点で見ると、以下のようなメリットを享受することができます。

厚生年金加入で「老後の年金」と「今の手当」が手厚くなる

ご自身で社会保険(勤務先の厚生年金や健康保険)に加入する最大のメリットは保障の手厚さです。

将来受け取る老齢年金に、国民年金だけでなく「厚生年金」が上乗せされます。

また、健康保険に加入することで、病気やケガで休んだ際の「傷病手当金」や、出産時の「出産手当金」といった、手厚い給付を受け取れる権利が発生します。

これらは、家族の扶養に入っている状態(被扶養者)では受け取れない独自の保障です。

手取りを減らさない目標ラインは「年収156万円」以上

社会保険料を支払っても、扶養内(年収129万円)の手取り額を上回るにはいくら稼げばよいのでしょうか。

一般的に、働き損を完全に解消して手取りを増やすための目標ラインは「年収156万円以上」とされています。

130万円を少しだけ超える働き方は、最も手取りが減る「働き損」のゾーンに入ってしまいます。

壁を越える決断をした場合は、シフトを増やして一気に156万円以上を目指すのが経済的な最適解です。

130万円の壁に関するFAQ(よくある質問)

ここでは、130万円の壁に関して読者からよく寄せられる疑問にお答えします。

- 130万円の壁は手取りですか?総支給ですか?

-

「総支給額」で計算します。手取り額ではありません。基本給に加えて、交通費(非課税分も含む)や各種手当、残業代などをすべて含めた金額で判定されるため注意してください。

- 契約書がない、または内容が曖昧な場合はどう判定されますか?

-

労働条件通知書等の書面がない場合や実態とかけ離れている場合は、直近の給与実績(直近3ヶ月の平均など)に基づいて年間見込み額が算出され、判定される可能性が高くなります。必ず雇用主に書面での契約明示を求めてください。

- 2つ以上の仕事を掛け持ちしている場合の年収計算はどうなりますか?

-

すべての事業所からの収入(交通費含む)を合算した金額で判定されます。A社で80万円、B社で60万円の場合、合算で140万円となるため、130万円の壁を超え、扶養から外れる対象となります。

- 自営業やフリーランスとしての収入がある場合も130万円が基準ですか?

-

自営業の場合は、売上から「直接的な必要経費」を差し引いた所得が130万円未満であるかどうかが基準となります。ただし、健康保険組合によって必要経費として認められる範囲が異なるため、事前に加入する組合へ確認が必要です。

まとめ:2026年は「自分の契約内容」を正しく把握しよう

本記事では、2026年4月に改正される「130万円の壁」の最新ルールについて解説しました。

最後に、生活を防衛するための最重要ポイントを振り返ります。

- 130万を超えると社会保険の扶養を外れ、約20万の手取り減少リスクがある

- 2026年4月からは「労働契約上の見込み年収が130万未満か」が重視される

- 契約内容が130万未満なら、一時的な残業による超過は例外的に許容されやすい

- 壁を越えて働く場合は、手取りが逆転しない「年収156万円」以上を目指す

まずは、ご自身の勤務先から交付されている「労働条件通知書」や「雇用契約書」を確認してください。

そこに記載されている所定労働時間と時給から計算した年収が、130万円未満になっているかが重要です。

制度の仕組みを正しく理解し、契約という「盾」を使いこなすことで、不本意な働き損を防ぎ、ご家庭の収入を最大化する働き方を選択しましょう。

- 【今すぐ】雇用契約書を手元に出し、時給×契約時間×12ヶ月の「見込み年収」を計算する

- 【次のシフト提出まで】もし契約上の年収が130万円を超えそうなら、雇用主と契約内容の見直しを相談する

- 【今年中に】あえて壁を越えて「年収156万円以上」を目指す働き方にシフトできないか、家族会議を開く

【権威性担保のための参考情報】

記事作成にあたり、以下の公的機関・専門機関の情報を参照しています。

- 厚生労働省:「年収の壁」への対応(事業主の証明による被扶養者認定の円滑化)

- 日本年金機構:健康保険(特定短時間労働者)の適用拡大

- 一般社団法人 公的保険アドバイザー協会:2026年4月に130万円の壁が緩和へ

コメント