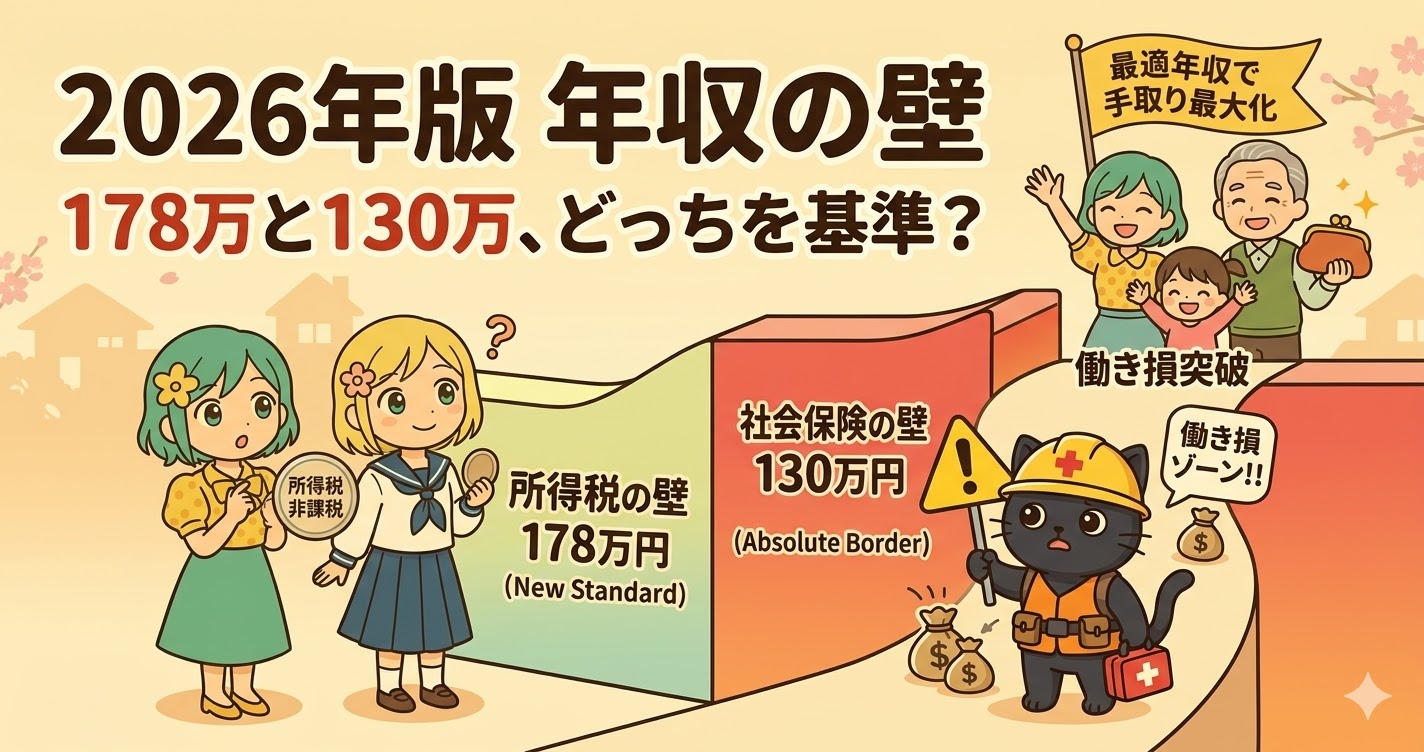

「178万円まで所得税がかからないって本当?」「でも130万円を超えると社会保険料で大損するって聞いたけど……」

2026年、日本の年収の壁は歴史的な転換点を迎えます。これまでの「103万円」という常識が崩れ、新しく「178万円」という数字が登場したことで、現場では混乱が広がっています。

※本記事は「年収の壁シリーズ」の総まとめ記事です。各制度のより詳しい解説は、記事末尾のシリーズ関連記事リストからもご確認いただけます。

プラチナちゃん

プラチナちゃん ミントちゃん

ミントちゃん クロマル

クロマル- 扶養内を死守したいなら:「年収130万円未満」をキープ(178万は無視してOK)

- 社会保険に入って稼ぐなら:「年収150万円以上」を目指して働き損を突破

- 60代後半の方:月収+年金が「65万円」まで全額受給可能に(稼ぎ時の到来)

2026年版「年収の壁」一覧表|税金と社会保険の正体

まず、あなたが直面する「壁」を整理しましょう。2026年以降、壁の種類は大きく分けて2系統になります。

| 年収の目安 | 壁の種類 | 主な影響 |

|---|---|---|

| 106万円 | 社会保険(社保) | 従業員51人以上の企業等で社保加入(2026年10月以降は要件拡大) |

| 130万円 | 社会保険(社保) | 【最重要】すべての人が扶養を外れ、自分で社保料を払う |

| 178万円 | 税金(所得税) | 所得税がかかり始めるライン(これまでは103万円) |

お金のポイント

お金のポイント働き損はどこで起きる?3つの壁を徹底比較

1. 106万円の壁(社会保険の適用拡大)

従業員51人以上の企業で週20時間以上働く場合に発生します。2026年10月からは「月収8.8万円以上」という賃金要件が撤廃される方向で進んでおり、「週20時間以上=社保加入」がスタンダードになります。

2. 130万円の壁(扶養の絶対境界線)

どんなに所得税が安くなっても、この「130万円」を超えると配偶者や親の扶養から外れます。自分で国民年金や健康保険を払うことになり、手取りが15万〜20万円ほどガクンと減る「働き損ゾーン」に突入します。

生活リスクポイント

生活リスクポイント3. 178万円の壁(所得税の減税)

2026年から適用される新基準です。これまでは年収103万円を超えると所得税が発生していましたが、これが178万円まで引き上げられます。「手取りを増やす」という点ではプラスですが、「社保の130万」という別の壁が残っていることを忘れてはいけません。

【収益比較】パートは年収いくらが一番得?手取り最大化の分岐点

世帯全体の手取りを最大化するためのシミュレーション結果です。

| 年収 | 社保負担 | 将来の年金 | 結論:こんな人におすすめ |

|---|---|---|---|

| 129万円 | なし(0円) | 増えない | 【コスパ最強】今の生活費を最優先したい人 |

| 135万円 | あり(約20万) | 少し増える | 【大損】絶対に避けるべき働き損ゾーン |

| 160万円 | あり(約24万) | 増える | 【逆転】129万の時の手取りをやっと超えるライン |

| 180万円〜 | あり | かなり増える | 【自立】将来の年金と保障を厚くしたい人 |

お金のポイントシニア層の朗報!2026年4月から「60代後半の働き損」が解消へ

これまで、働きながら年金をもらう65歳以上の方は、給与と年金の合計が一定額を超えると年金がカットされる「在職老齢年金制度」に悩まされてきました。

- 現行:合計「51万円」を超えると年金が減らされる

- 2026年4月〜:合計「65万円」までカットなしで受給可能!

クロマル年収の壁に関するFAQ(よくある質問)

- 交通費(通勤手当)は年収に含まれますか?

-

「税金の壁(178万)」では原則含まれません(月15万円まで非課税)。しかし、「社会保険の壁(130万)」では交通費も含めて計算します。ここが最大の落とし穴です。

- 夫の会社から「配偶者手当」がなくなるのはいくらから?

-

会社の規定によりますが、多くは「社保の扶養内(130万)」を基準にしています。130万を超えた瞬間、手当(月1〜2万)も消えるダブルパンチの可能性があるため、就業規則を必ず確認してください。

まとめ|2026年は「制度を味方につけて」賢く稼ごう

2026年の年収の壁は、「所得税の178万円」よりも「社会保険の130万円(または106万円)」を基準に考えるのが正解です。

自分の勤務先が「106万円の壁(従業員51人以上)」に該当するか確認する

「扶養を守る(130万未満)」か「突き抜けて稼ぐ(160万以上)」か方針を決める

決めた年収に合わせて、シフトや労働契約を調整する

無知はコスト。制度を正しく理解して、あなたと家族の財布を守り抜きましょう。

各壁の詳細や、手取りを最大化するシミュレーションについては、以下の個別記事で詳しく解説しています。

コメント