「第三号被保険者が廃止されるかもしれない」——そんなニュースを目にして、不安を感じている方は少なくないはずです。

ただし、冷静に事実を確認しておく必要があります。「廃止」は2026年4月時点で法的に決定した事項ではありません。にもかかわらず、正確な情報がないまま漠然と不安を抱えるのは、家計判断において最もコストの高い状態です。

この記事では、第三号被保険者制度とは何かという基本から、廃止論が浮上している背景、廃止された場合のメリット・デメリットの中立比較、そして今のあなたが取れる具体的な行動まで、一次情報に基づいて解説します。

オウチックス調査室は、インフラ・住宅設備の実務家として「制度の現場」を知る立場から、感情論ではなくファクトベースで家計防衛に役立つ情報をお届けします。

- 第三号被保険者制度の仕組みが正確にわかる

- 廃止論の背景にある社会的な理由が理解できる

- 廃止された場合に「影響を受ける人・恩恵を受ける人」が中立比較でわかる

- 今すぐ取れる家計防衛アクションが明確になる

まずは、老後・家計の備えとして多くの方が検討している資産形成の選択肢を確認しておきましょう。

第三号被保険者制度とは何か?40年前に作られた「昭和のルール」

プラチナちゃん

プラチナちゃん ミントちゃん

ミントちゃん制度の基本構造(1号・2号・3号の違い)

日本の公的年金制度(国民年金)は、加入者を3つの区分に分類しています。

| 区分 | 対象者 | 保険料の負担 |

|---|---|---|

| 第1号被保険者 | 自営業・フリーランス・学生・無職など | 自分で全額納付(2025年度:月額17,510円) |

| 第2号被保険者 | 会社員・公務員(厚生年金加入者) | 給与から天引き(会社が半額負担) |

| 第3号被保険者 | 第2号に扶養される配偶者(年収130万円未満) | 自己負担なし |

第三号被保険者の保険料はどう賄われているのか

第3号被保険者は自己負担なしで国民年金に加入できます。老後には老齢基礎年金(2024年度の満額は年間約816,000円)を受給できます。

その財源については、国民年金法の規定に基づき、厚生年金保険の財政から基礎年金拠出金として拠出される仕組みになっています。つまり、第3号の基礎年金は、厚生年金制度全体の財政を通じて賄われる構造です。

クロマル

クロマル現在の対象者数と実態

厚生労働省の統計(令和5年度末)によると、第3号被保険者は全国で約686万人です。49歳以下の層では対象者数が著しく減少しており、「専業主婦が標準」だった時代とは明らかに様相が変わっています。

共働き世帯数が専業主婦世帯を大きく上回る現在、この制度はかつてのように「多数派のための制度」とは言えなくなっています。

なぜ今「廃止論」が浮上しているのか?3つの背景

プラチナちゃんミントちゃん① 共働き世帯の大幅な増加

1985年の制度創設時、「夫が外で働き、妻が専業主婦」という世帯構成は社会の標準モデルでした。その後、共働き世帯数は増加を続け、現在では専業主婦世帯数を大幅に上回っています。制度の「前提」が変化した以上、設計の見直しは論理的な帰結と言えます。

② 保険料負担の格差をめぐる公平性の議論

自分で保険料を納め続けている単身者や共働き夫婦から見ると、「同じ基礎年金を受け取れるのに、負担がない人がいる」という構造への疑問が生じています。

生活リスクポイント

生活リスクポイント③ 就業調整の問題と国の労働政策

「扶養から外れたくないから、あえて働く時間を減らす」という就業調整は、深刻な人手不足が続く日本経済において大きな課題となっています。

野村総合研究所(NRI)の試算では、年収の壁の解消により約295万人の追加就労と約2.17兆円の経済波及効果が期待されています。第3号廃止論は、こうした労働政策の文脈とも連動しています。

廃止された場合のメリット・デメリット【中立比較】

プラチナちゃんクロマル廃止によって生じうる社会全体のメリット

- 制度の公平性が高まる:保険料の負担と給付の対応関係が整理され、制度への信頼回復につながる

- 就業調整が解消される:扶養の壁を気にせず働けるようになり、労働力不足の緩和が期待できる

- 個人の年金が増える:自ら厚生年金に加入することで、老後の受給額が基礎年金のみの場合より増加する

- 傷病・出産時の保障が手厚くなる:社会保険加入により、傷病手当金・出産手当金(標準報酬日額の約3分の2)を受給できるようになる

廃止によって影響を受けやすい人

- 育児・介護のため就労できない専業主婦(夫):保険料負担が新たに発生する可能性がある。なお連合の提言では育児要件を設けた猶予措置が議論されているが、確定事項ではない

- 低収入のパート就業者:収入が少ない段階で保険料負担が生じることで、手取りが一時的に減少する可能性がある

- すでに長年第3号として生活設計している世帯:急激な制度変更は家計計画の見直しを迫る場面が生じうる

廃止によって恩恵を受けやすい人

- 共働き夫婦:保険料負担の格差が是正され、制度上の公平性が高まる

- 単身者や自営業の配偶者を持つ人:これまで第3号に対して不利な立場だった層の格差が縮小する

- 働く意欲のあるパート就業者:扶養の壁を気にせず働けるようになり、収入と将来の年金額の両方が増える可能性がある

廃止前後の影響まとめ比較表

| 比較項目 | 現行制度(第3号存続) | 廃止後(想定・提言ベース) |

|---|---|---|

| 専業主婦の保険料 | 自己負担なし | 第1号として自己負担が発生する可能性 |

| 受給できる年金 | 老齢基礎年金のみ | 加入形態により変動(厚生年金加入なら増額) |

| 傷病・出産給付 | 対象外(扶養のまま) | 社会保険加入で標準報酬日額の約2/3を受給可能 |

| 就業調整の誘因 | 扶養維持のため発生しやすい | 解消される方向 |

| 制度の公平性 | 保険料負担に格差あり | 負担と給付の対応が整理される方向 |

| 育児中の配慮 | 第3号として保護 | 猶予措置・要件設定が議論中(確定事項ではない) |

お金のポイント

お金のポイント

廃止論の現状と議論のロードマップ

生活リスクポイント連合が示す段階的廃止の提言内容

連合は、働き方に中立的な社会保険制度の構築を目指し、第3号被保険者制度の廃止と全被用者への保険適用を提言しています。その段階的なスケジュール案は以下の通りです。

新規加入の停止、所得制限(配偶者の年収850万円未満等)の導入、育児要件の設定。既存の第3号への10年程度の猶予期間を設定。

18歳以下の子を養育する世帯以外への第3号適用を順次終了。対象外となった人は第1号へ移行。

企業規模要件を完全撤廃し、全ての被用者を厚生年金の加入対象とする。第3号被保険者制度を廃止。低年金者向けの「生活手当(仮称)」の創設も提言されている。

社会保険の適用拡大スケジュール(確定事項)

第3号廃止の議論とは別に、社会保険の適用拡大は法律に基づいて段階的に進んでいます。こちらは確定した内容です。

| 施行時期 | 対象となる企業規模 |

|---|---|

| 2027年10月~ | 従業員数36人以上の企業 |

| 2029年10月~ | 従業員数21人以上の企業 |

| 2032年10月~ | 従業員数11人以上の企業 |

| 2035年10月~ | 10人以下を含む全事業所(企業規模要件の完全撤廃) |

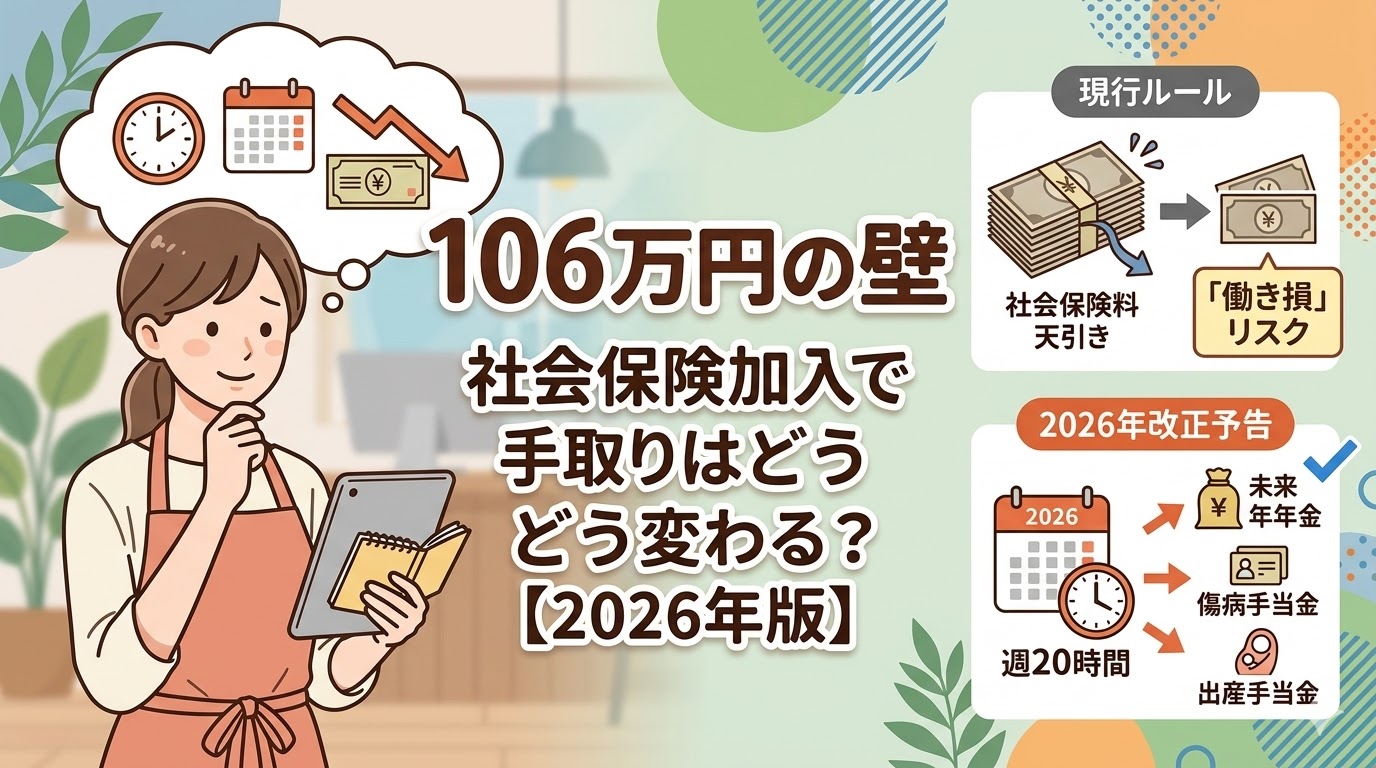

2026年「年収の壁」改正との関係

2026年度には、社会保険加入要件の見直し(賃金要件の撤廃)や扶養控除の所得要件引き上げが予定されています。ただし施行内容・時期は国会での審議を経るものであり、公式発表による最終確認が必要です。この改正は、第3号廃止議論の「前段階」として位置づけられます。

あなたが今すぐ取れる3つの行動

プラチナちゃんクロマル【5分以内】自分が第三号かどうかを確認する

ねんきん定期便または年金手帳を確認し、自分の被保険者区分を把握してください。「国民年金第3号被保険者」と記載があれば対象です。配偶者の勤務先の総務・人事部門に問い合わせることでも確認できます。

【1週間以内】将来の年金額を「ねんきんネット」で試算する

日本年金機構が提供する「ねんきんネット」では、現状のまま推移した場合と、自ら厚生年金に加入した場合の受給額を比較試算できます。「このまま第3号でいる場合」と「働いて加入した場合」の差額を数字で把握することが、家計判断の出発点になります。

【1ヶ月以内】家計のシミュレーションと専門家への相談

試算結果をもとに、家族全体の収支計画を見直してください。「今の働き方を維持する」「社会保険に加入する働き方に切り替える」どちらの選択をするにしても、根拠のある数字を持って判断することが最重要です。個別の状況が複雑な場合は、社会保険労務士やFPへの相談も選択肢に入れてください。

まとめ|「制度に依存」から「制度を正確に把握して使いこなす」時代へ

第3号被保険者制度は、1985年の日本社会に合わせて設計された制度です。制度そのものが問題なのではなく、社会の実態との乖離が拡大したことで、見直しの議論が本格化しています。

廃止が実現した場合の影響は、立場によってメリットにもデメリットにもなります。重要なのは「廃止は損」「廃止は得」という一面的な評価ではなく、自分の家計・ライフプランに照らして何が最善かを、正確な情報をもとに判断することです。

なお、本記事で紹介した将来的なロードマップは連合の提言に基づくものであり、法的に確定した制度変更ではありません。今後の公式発表を継続的に確認することを強くお勧めします。

よくある質問

- 第3号被保険者の廃止はいつ決まりますか?

-

2026年4月時点で、廃止は法的に決定していません。連合の提言では段階的廃止のスケジュールが示されていますが、国会での審議・法改正が必要であり、内容・時期ともに確定ではありません。厚生労働省の公式発表を随時確認することをお勧めします。

- 廃止されると、現在の第3号はすぐに保険料を払わなければなりませんか?

-

急激な変更を避けるため、既存の第3号への猶予期間の設定が議論されています。また育児中の配偶者への配慮も検討されています。ただし確定した制度内容ではないため、今後の政策動向を継続的に確認してください。

- 第3号から第1号に移行した場合、年金はどうなりますか?

-

第1号になると、国民年金保険料(2025年度:月額17,510円)を自分で納める必要があります。受け取れる年金は老齢基礎年金のみです。一方、就労して第2号(厚生年金加入)になった場合は、報酬比例部分が上乗せされ、将来の受給額が増えます。

- 専業主婦で育児中の場合、廃止後はどうなりますか?

-

連合の提言では、18歳以下の子を養育している世帯への第3号継続適用を段階的廃止の例外とすることが検討されています。ただし確定内容ではないため、今後の政策動向を確認した上で判断してください。

- 社会保険に自分で加入するメリットはありますか?

-

厚生年金に加入することで、老後の受給額が基礎年金のみより増加します。また、病気・ケガで休業した場合の傷病手当金や、出産時の出産手当金(いずれも標準報酬日額の約3分の2)を受給できるようになります。保険料の半額は会社が負担するため、実質的な待遇の向上にもつながります。

参考資料

コメント